Golpe al ‘scrip dividend’: Hacienda castigará el cobro del efectivo

La venta de derechos de suscripción en Bolsa tributará desde enero entre el 19% y el 23%

Los cambios en el tratamiento fiscal de los dividendos dan un paso más. Después de que el 1 de enero de 2015 se eliminara la exención de los primeros 1.500 euros cobrados en concepto de dividendo, a partir del próximo año la Agencia Tributaria pondrá la lupa sobre los derechos de suscripción preferentes procedentes de la retribución que da a elegir entre efectivo o acciones nuevas, conocida como scrip dividend.

La opinión del experto

"El impacto que esta modificación tendrá en las arcas públicas será el derivado del hecho de que en las numerosas operaciones de este tipo (ventas de derechos de suscripción de valores o participaciones en sociedades cotizadas), la tributación será efectiva (y se anticipará en gran parte o en su totalidad mendiante la retención) en el periodo impositivo en que se transmitan los derechos, sin que se difiera al momento en que se venden los valores", señala Diego de Miguel, Counsel del departamento de Derecho Tributario de CMS Albiñana & Suárez de Lezo.

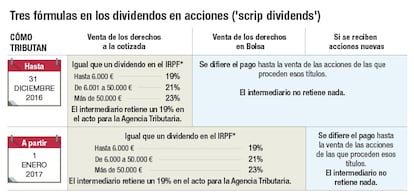

Hasta la fecha, de las tres alternativas que existen en este tipo de remuneración, solo la venta de los derechos a la empresa –la opción que más se asemeja a la recepción del dividendo clásico– tenía efectos fiscales inmediatos. El aplazamiento de la tributación ha favorecido que los inversores se hayan decantado por una de las otras dos vías. Por la venta de los derechos en el mercado, si querían el dinero contante y sonante, o por recibir acciones nuevas si no querían diluirse.

Desde el 1 de enero, la venta de los derechos, ya sea en la Bolsa o a la empresa cotizada, pasará a tener el mismo efecto. En ambos casos se tributará en el acto, o casi, y se pagará lo mismo. De entrada, el intermediario retendrá un 19% y, en función de las ganancias, el tipo puede quedarse en ese porcentaje –hasta 6.000 euros–, subir al 21% –para los siguientes 44.000– o al 23%, a partir de 50.000 euros. Las cuentas se ajustarán en la declaración de la renta de ese ejercicio.

Estas son las firmas afectadas

BancosPopular recurrió al dividendo en acciones en enero y marzo, de 0,02 euros por título en cada caso, hasta que anunció una macroampliación de 2.500 millones. Su intención es volver al dividendo en efectivo al 100% en 2018. Santander repartió en scrip 0,045 euros el pasado 3 de noviembre. CaixaBank lo hará el próximo 16 de diciembre (0,04 euros). BBVA también lo utilizó el 19 de octubre (0,08 euros). Sabadell dio a elegir entre acciones nuevas o 0,048 euros por título en abril.

ConstructorasACS lo utilizó en julio y dio a elegir entre 0,707 euros por acción o nuevos títulos, aunque al tiempo amortizó capital para eliminar la dilución. Ferrovial ha dado recientemente a elegir entre 0,408 euros por acción o un título nuevo por cada 45 antiguos. También se compromete a amortizar las acciones emitidas.

TelefónicaLa operadora ha dado a elegir este mes entre una acción nueva por cada 25 antiguas o 0,34 euros en efectivo por acción. Los pagos del próximo año serán todos en dinero contante y sonante, según sus previsiones.

RepsolDesde 2015, todos los pagos de la petrolera a sus socios han sido en acciones con opción a recibir efectivo. Los que han pedido el dinero se han embolsado este año 0,758 euros por título.

IberdrolaDará a elegir entre 0,135 euros por acción o títulos nuevos en enero.

OtrosAcerinox paga desde 2013 sus dividendos en acciones. También utiliza el scrip la farmacéutica Faes.

La medida supone igualar el tratamiento de la retribución en efectivo de las empresas. Este cambio ya aparecía contenido en la reforma fiscal aprobada por el Gobierno en noviembre de 2014. Sin embargo, en el último momento, el PP introdujo en el Senado una enmienda que ha retrasado este punto dos años.

En los dos últimos ejercicios, la venta de los derechos en Bolsa ha disfrutado del diferimiento del pago de impuestos hasta el momento en que el accionista vendiera los títulos.

Los que han optado por la transmisión de los derechos en el mercado verán cómo se rebajará el precio de compra de las acciones a la hora de calcular la plusvalía en el IRPF del año en el que se desprendan de su inversión. Si los títulos se adquirieron a 12 euros y se han vendido los derechos a 0,25 euros, en el momento de desprenderse de las acciones las plusvalías obtenidas con la operación deberían calcularse sobre un precio de compra de 11,75 euros (12 - 0,25).

Con el cambio normativo que entra en vigor en enero de 2017 la alternativa de recibir las nuevas acciones gana atractivo. Esta opción, empleada por defecto por las empresas que recurren a esta modalidad de retribución al accionista, sigue gozando del mismo régimen que hasta el momento: se aplaza la tributación.

Si un inversor destinó 1.000 euros a comprar 100 acciones y recibe 10 títulos nuevos, bajará su precio medio de compra desde 10 euros (1.000 euros/100 acciones), hasta 9,09 euros (1.000 euros/110 acciones). Cuando venda, las potenciales plusvalías serán superiores y pagará más a Hacienda.

En todo caso, podrá seguir existiendo una ventaja en cuanto al precio si la empresa sube en Bolsa. Los derechos también avanzarán y pueden superar el valor del compromiso de compra de la firma.

La norma carga contra las ampliaciones de capital

La reforma que entra en vigor en poco más de un mes no solo penaliza la retribución con acciones a través del scrip dividend –donde la firma tiene el compromiso de recomprar los derechos de la ampliación a un precio fijo–, sino a todas las ampliaciones de capital con derechos de suscripción preferente. Así, los accionistas que decidan no acudir a una ampliación de capital y opten por hacer caja con sus derechos tendrán una retención inmediata del 19% para Hacienda. El inversor ajustará las cuentas con la Agencia Tributaria en el IRPF de ese ejercicio y deberá pagar el tipo correspondiente, entre el 19% y el 23%, en función del importe que se sume en la base liquidable del ahorro. Esta incluye los rendimientos del capital mobiliario, como los intereses de un depósito o los dividendos, y también las plusvalías por ventas de acciones, fondos de inversión, derivados, divisas e incluso inmuebles.

Entre enero y octubre de este año, el importe de las ampliaciones de las cotizadas españolas sumó más de 21.000 millones de euros, y de este cantidad la mayor parte –casi 12.000 millones– fue ejecutada con derechos de suscripción preferente, según datos de BME. Aquí se incluyen las operaciones realizadas por Popular (2.500 millones), ArcelorMittal (2.780 millones) y FCC (710), entre las más importantes, además de todas las ampliaciones realizadas para abonar los diferentes scrips dividends. También se verán afectadas las ampliaciones de capital liberadas (sin coste para los accionistas, porque se cargan contra las reservas, que pasan a computarse como capital). Hasta ahora, Abertis y Zardoya Otis han hecho estas operaciones de forma habitual en los últimos años, si bien la nueva tributación desincentiva esta fórmula.