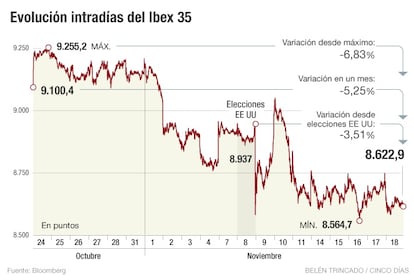

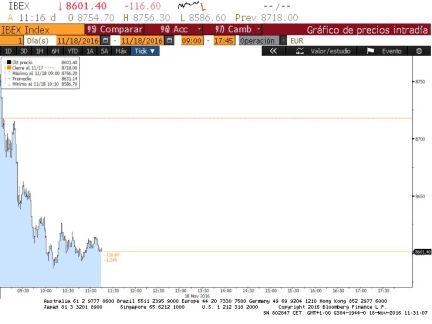

El Ibex 35ha cerrado la sesión con una caída del 1,09% que lo ha situado en los 8.622,9 puntos. A lo largo de la semana se ha dejado un 0,19% arrastrado por el terremoto del mercado de deuda, el proceso de digestión de la victoria del presidente estadounidense Donald Trump, y la toma de posiciones de los bancos centrales respecto a los tipos de interés. La presidenta de la Reserva Federal (Fed), Janet Yellen, habló ayer para apuntalar una expectativa que ya rondaba los mercados: la próxima subida detipos de interés. La responsable de la autoridad monetaria de EE UU señaló que una nueva subida de los tipos de interés que podría llegar “relativamente pronto” si los datos económicos proporcionan indicios de progreso.

Con este telón de fondo, las Bolsas europeas arrancaron la sesión al alza. Sin embargo, la alegria duró poco. La incertidumbre en torno al referendum que se celebra en Italia el cuatro de diciembre está penalizando a los bancos italianos y posteriormente, se ha extendido al resto del sector europeo que se ha contagiado de este pesimismo.

Por lo tanto, con el sector de la banca de capital importancia para el Ibex en negativo, las pérdidas se convirtieron en las protagonistas. Banco Popular (0,47%) fue el único Banco que salvó los muebles mientras que Bankinter (-0,44%), Bankia (-0,69%), Sabadell (-1,09%), CaixaBank (-1,77%), Santander (1,84%) y BBVA (2,82%) han cerrado en negativo. Pero no todo fue bajada para el selectivo, MeliáHotels (1,08%), Técnicas Reunidas (0,81%), y Amadeus (0,48%) consiguieron terminar en positivo y se convirtieron en los mejores de la sesión.

En el resto de índices europeos el rojo fue también el protagonista y el Mib italiano ha sido el más perjudicado al dejarse el 1,75%. Stoxx50 (-0,69%), Cac (-0,52%), FTSE (-0,28%) y Dax (-0,20%) seguían la estela de la Bolsa italiana. Durante la semana, las compañías de telecomunicación (-0,42%) las eléctricas (-1,91%) y los recursos básicos (-2,63%) han sido los más castigados mientras que las empresas de consumo (2,55%), el sector del viaje y el ocio (3,10%) y las tecnológicas (3,66%) han salido reforzadas en Europa.

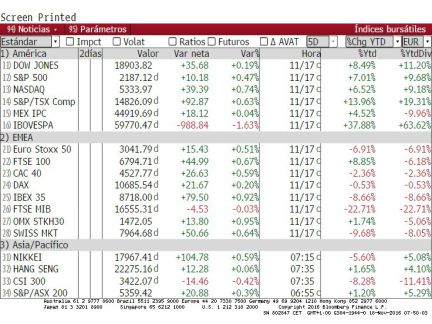

A la hora del cierre de los mercados europeos, WallStreet ha registrado pérdidas. Dow Jones bajaba un 0,17% el S&P un 0,25% y el Nasdaq un 0,23%.

Mención especial para elmercado de divisas. El dólarreemprende las subidas frente al euro, y lleva a la moneda única a sus mínimos de un año. La subida de hoy está en torno al 0,3% frente al euro, y hace que acumule 10 sesiones al alza.

El sector petrolero está de capa caída un día más mientras que el precio del petróleoretoma las caídas: el barril de Brentcede un 0,32% hasta 46,34 dólares a la hora del cierre del Ibex. Pero no todo es caída de precio para el oro negro y lo cierto es que si se observa su evolución semanal, el precio semanal ha subido un 3,55% ante el optimismo respecto al pacto de la OPEP que ha provocado su primera revalorización desde la semana del 21 de octubre.

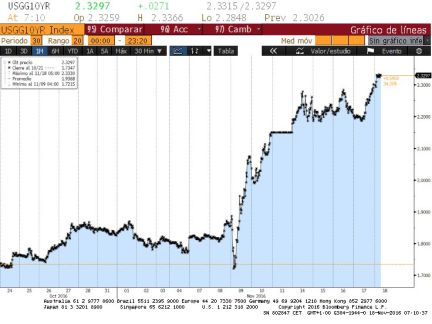

La deuda soberana en los mercados europeos se ha mantenido plana (la salida de inversores implica mayor rentabilidad). En España,el bono a diez años bajó 0,4 puntos básicos y cerró con una rentabilidad del 1,589% y la prima de riesgo respecto a Alemania ha perdido 0,5 puntos básidcos hasta los 130. Pero en el resto del mundo prosigue la fuga de inversores, la rentabilidad del bono de EE UU a 10 años se sitúa ya en el 2,3%, un nivel no visto en un año mientras que en Japón, los tipos del bono a 10 años están en positivo a pesar de los intentos del Banco central por frenar la subida, y ya se sitúan cerca del 0.035%.

Wall Street cerró ayer con avances. El Dow Jones se anotó un 0,19%, el S&P 500 subió un 0,47% y el Nasdaq ganó un 0,74%

Los tipos en EE UU tocan máximo de 12 meses. La rentabilidad del bono de EE UU a 10 años está en el 2,33%, un nivel no visto desde principios de noviembre de 2015.

La presidenta de la Reserva Federal (Fed), Janet Yellen, señaló ayer que una nueva subida de los tipos de interés podría llegar “relativamente pronto” si los datos económicos proporcionan indicios de progreso. No obstante, la presidenta del banco central de EE.UU. afirmó también en su discurso ante el Capitolio que existe “un alto grado de incertidumbre” y reclamó “más claridad” sobre las políticas del futuro Gobierno del presidente electo, Donald Trump. (Foto: REUTERS, GARY CAMERON)

Carax-AlphaValue mejora el precio objetivo de Acerinox. La casa de análisis mejora el precio objetivo hasta los 13,7 euros desde los 13,3 euros anteriores y un 13,5% el NAV tras ajustar la valoración a una mejora del escenario en EE UU.

¿Cuáles son los protagonistas de la apertura? El tono positivo se impone en la apertura de la última jornada de la semana. IAG, Bankia y BBVA registran los mayores avances a esta hora. Entre los peores destacan Viscofan, Mediaset y Gas Natural.

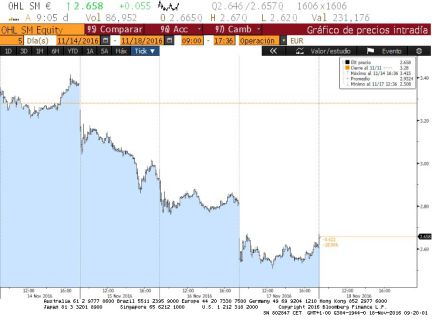

OHL recupera un 0,85% después de tres días de intensas caídas. Las acciones de la constructora recuperan el tono positivo después de encadenar tres sesiones de fuertes caídas en las que el valor perdió un 22%.

Edreams avanza un 3% tras presentar resultados. Las acciones de Edreams suman cerca del 3%. Hoy la compañía ha dado a conocer los resultados de su primer semestre fiscal, período en el que su beneficio neto se ha dispara un 143%. La compañía reitera las previsiones. http://cort.as/oTr4

Dominion compra la norteamericana ICC por 15 millones. La compañía ha adquirido la norteamericana ICC por un importe de 15 millones de dólares (14,1 millones de euros), lo que refuerza su plan de posicionamiento en Estados Unidos, aportando recurrencia en servicios industriales y un “alto” nivel de complementariedad con la adquisición de CDI, realizada en mayo de este año. El importe de la operación será abonado de la siguiente forma: seis millones de dólares (5,6 millones de euros) a la firma, cinco millones de dólares (4,7 millones de euros) en 2017 y cuatro millones de dólares (3,7 millones de euros) en 2018.

La mora de la banca vuelve a caer, pero sigue en mínimos de mayo de 2012. "Encaramos la recta final del año con una nueva mejora en la cifra de mora bancaria. Con estas cifras, nos vamos acostumbrando a que se situé de manera habitual por debajo del 10%.Sin duda el paso del tiempo juega a favor de que los préstamos dudosos y los impagos crediticios vayan disminuyendo", señala Carlos Fernández, analista de XTB.

Pendientes del vencimiento de los derivados financieros sobre índices y valores y con los futuros de los índices estadounidenses a la baja, la Bolsa española se situaba en niveles similares a los registrados el pasado 13 de octubre al cierre al rondar la cota de los 8.600 puntos.