La rentabilidad de la deuda sigue al alza y lastra al Ibex

La subida de las rentabilidades en el mercado de deuda vuelven a escena La rentabilidad del bono a diez años escala al 1,54% El euro se cambia a 1,06 dólares, su nivel más bajo en casi un año

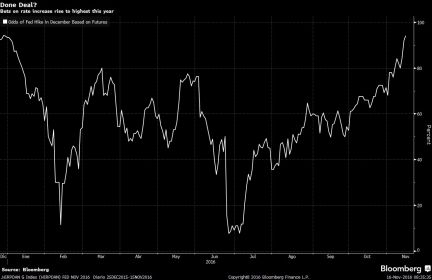

Las ventas que han tenido lugar en el mercado de deuda desde el triunfo de Donald Trump en las elecciones de EE UU continúan su tendencia. La renta fija está viviendo desde hace unas semanas, especialmente desde el pasado día 9, unas jornadas de fuerte volatilidad que se ha saldado con el incremento de las rentabilidades y la consiguiente caída de los precios. A ello han contribuido un conjunto de factores. Por un lado las políticas económicas del próximo inquilino de la Casa Blanca basadas en incrementos del gasto en infraestructuras (las previsiones de Trump lo fijan en 500.000 millones), aumento de la deuda y el déficit para favorecer el crecimiento y la inflación. Y por otro, la cada vez más cercana subida de tipos por parte de la Reserva Federal el próximo mes. Este miércoles, un destacado miembro del banco central estadounidense ha declarado que sería sorprendente que la subida de los tipos no se llevara a cabo en la cita de diciembre para la que los futuros de los fondos federales conceden una probabilidad del 96%.

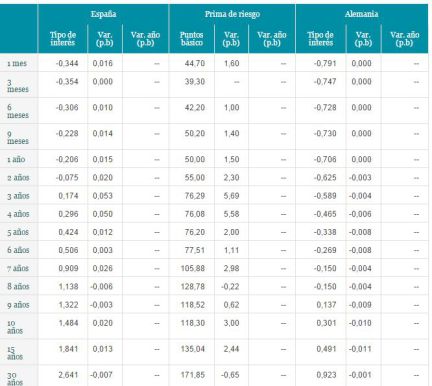

Todo esto está teniendo un efecto inmediato en la rentabilidad de la deuda soberana y corporativa. El rendimiento del bono español a diez años sube nueve puntos básicos y se sitúa en el 1,54%. En menos de un mes y medio la deuda española a una década ha repuntado un 75%, dejando atrás su mínimo del 0,88%. Por su parte, el bono alemán con vencimiento a una década repunta hasta el 0,297%. El diferencial entre ambos bonos, es decir, la prima de riesgo española, sube a los 124 puntos básicos, niveles de julio. En estos ascensos registrados por la deuda europea mucho han tenido que ver las declaraciones lanzadas desde el BCE en las que se avisaba de la posibilidad de que a partir del próximo abril comience la reducción del programa de compra de activos.

Pero este no es el único elemento de incertidumbre. Parte de las subidas de la espiral bajista que impera en la deuda se debe al contagio de EE UU. El Treasury, bono estadounidense a diez años, escala hoy al 2,24%. "Una política enfocada al crecimiento y alejada de las ya agotadas medidas de política monetaria nos llevan a un mundo de mayor inflación y, en consecuencia, mayores tipos de interés", añade Alfonso de Gregorio, director de gestión de Gesconsult.

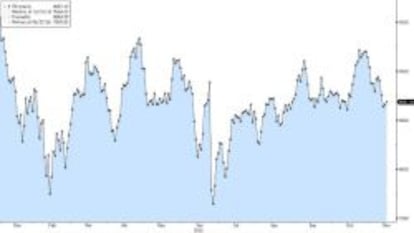

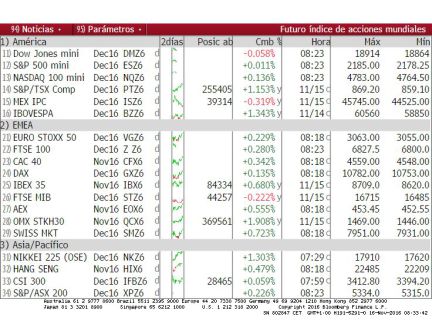

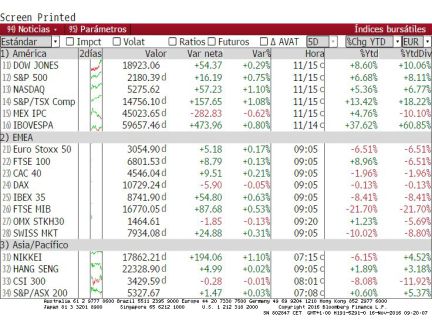

Los vaivenes registrados en la deuda están teniendo su efecto inmediato en la renta variable. Después de los ascensos que siguieron al inesperado resultado electoral en EE UU, que llevo a las principales plazas a registrar fuertes repuntes, ahora los inversores empiezan a replegar velas. El Ibex 35, que escapa a la tendencia alcista que ha seguido a la victoria de Trump, vuelve tras dos días de leves avances, a decantarse por las pérdidas. El selectivo, que en los primeros compases de la jornada ha buscado mantener el tono positivo, al final no ha resistido la presión y arrastrado por la oleada de ventas en el Viejo Continente se deja un 0,56% y se aleja progresivamente de los 8.700 puntos, al caer a mínimos de un mes. En la última semana la Bolsa española retrocede un 3%.

El comportamiento de la Bolsa española, en la que el volumen de contratación se situó en los 1.900 millones (un 22% por debajo de la media del mes), se mantuvo en línea con lo acontecido el resto de Europa. El Dax alemán bajó un 0,66%; el Cac francés, un 0,78%; el FTSE británico, un 0,63% mientras el Euro Stoxx y el Mib italiano retrocedieron un 0,77% y un 0,73%.

En principio el sector bancario debería ser el gran beneficiado de la subida de los tipos. Sin embargo, hoy las entidades cotizadas son junto a Merlin Properties (una de las compañías que pierden atractivo ante la futura y todavía lejana subida del precio del dinero) los valores más castigados. Este miércoles el Bundesbak alertó del impacto negativo que supone la subida de tipos en el sector, pues el alza de las rentabilidades podría tener un efecto inmediato en la concesión de créditos (ahora que la actividad empieza a recuperarse) y una depreciación en la cartera de deuda soberana que muchas entidades disponen en su balance. Solo en el caso alemán, la deuda alemana alcanza el 55% del total de exposición a la deuda pública.

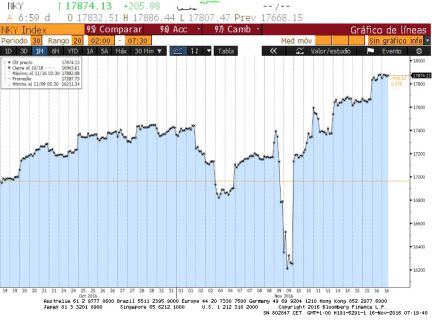

Wall Street cerró anoche con ganancias y el Dow Jones encadenó su séptimo día al alza y su cuarto récord histórico consecutivo con una subida del 0,29%. El selectivo S&P 500 sumó un 0,75% mientras el índice compuesto del mercado Nasdaq subió con fuerza un 1,10%.

El Ibex 35 ha pasado del pánico tras la victoria de Donald Trump en las elecciones presidenciales de EE UU a un moderado optimismo que le permite dar pasos buscando la recuperación de los niveles previos al día 8.

El mercado de divisas está siendo otro de los protagonistas en la última semana. El dólar continúa ganando terreno frente al euro. Desde la victoria del candidato republicano el billete verde se revaloriza cerca de un 4,5%, contradiciendo las previsiones que manejaba el consenso del mercado que preveían una caída de la divisa estadounidense ante un hipotético triunfo de Trump. La razón de estas subidas, que llevan al euro a caer por debajo de los 1,07 dólares por primera vez en lo que va de año (se cambia a 1,069 billetes verdes frente al 1,072 de ayer), habría que buscarla en el incremento de los tipos en EE UU el próximo mes.

El barril de Brent también experimentó fuertes oscilaciones en una jornada en la que se conoció el incremento de las reservas semanales en 5,27 millones de barriles. A esto se suman las declaraciones del ministro de energía ruso que ve bastante probable que el próximo 30 de noviembre se llegue a un acuerdo para reducir la producción.