¿Tienes una sicav? Cinco claves para salvarla

El pacto de investidura del Partido Popular y Ciudadanos puso sobre la mesa una medida que prácticamente las aniquila a las sicavs

Las sicavs han conseguido que los políticos españoles se pongan de acuerdo en algo: modificar la regulación de en la tributación de estos instrumentos. El pacto de investidura del Partido Popular y Ciudadanos puso sobre la mesa una medida que prácticamente las aniquila.

El texto propone que las sicavs, para disfrutar de la tributación reducida del 1% en el Impuesto sobre Sociedades, cuenten con 100 socios y que cada uno de ellos controle al menos el 0'55% del capital.

La consecuencia de no tener ese 0,55% es que no se consideraría uno de los cien socios y por tanto, la sicav puede perder su prebenda fiscal y pasaría a ser tratada como una sociedad y pasar a tributar al 25% en Sociedades.

Ante esta situación de posible cambio en la fiscalidad, desde Andbank, Horacio Encabo, responsable de eafis en la entidad, ha resaltado que "lo que debe primar ahora mismo es el principio de prudencia, ya que realmente de lo único de lo que estamos seguros es que hay una incertidumbre brutal".

Por lo tanto, ¿cuáles son las alternativas? ¿Qué hacer ante un escenario de "fiscalidad de ficción? Encabo propone cinco alternativas para saber cómo actuar:

- Una primera opción sería simplemente esperar; no hacer nada hasta ver cómo se resuelve la situación, ya que puede que finalmente -como ha ocurrido en otras ocasiones- no se realice ningún cambio. El riesgo de esta opción es obvio, "dependiendo de la medida final que se adopte, las soluciones de hoy pueden no serlas en un futuro; es decir, que el que no haya movido ficha, llegue tarde", ha advertido el responsable de EAFIs de Andbank.

- Disolver la sicav. Puede tener sentido en aquellas en las que la sociedad no tenga unas plusvalías relevantes y dado que el tratamiento fiscal, en el caso de disolución, es poco más o menos el mismo que pueda tener una transmisión de acciones. Si no se tienen elevadas plusvalías, que tributarían en el IRPF a un tipo de hasta el 23%, o incluso registra minusvalías, puede ser interesante siempre contando que tendrás unos gastos adicionales. En lo que va de año unas 200 sicavs han desaparecido.

- Transformar la sicav en una sociedad limitada (SL) o anónima (SA). Así pasaría de tributar al 1% en Sociedades y pasa a ser tratada, funcionar y tributar como cualquier otra sociedad, pagando impuestos de sociedades al tipo del 25%. La ventaja sería que no tendrían que los accionistas no tendrían que pasar por la Agencia Tributaria, puesto que no aflorarían las eventuales ganancias.

- Fusión con un fondo de inversión español o con un fondo por compartimentos español. Aquí existirían dos opciones, bien que la fusión con el fondo por compartimentos se realiza con uno ya existente o la fusión se realiza con uno creado ex profeso para el proceso de fusión. Este proceso podría llevar entre seis y nueve meses, dependiendo de su complejidad y sobre él pesan serias dudas. Hacienda ya ha cargado contra esta artimaña.

Un apartado importante en el punto de las fusiones es la "correcta argumentación de los motivos económicos varios". Es un punto importante porque en el momento de hecha la fusión los accionistas que se conviertan en partícipes del fondo resultante puedan acogerse al régimen de neutralidad fiscal y una vez que se produce la fusión no se encuentren con que tengan que aflorar las plusvalías. - Fusión transfronteriza. Esto sería una fusión intercomunitaria, en la que la jurisdicción estrella es Luxemburgo. Conllevaría un alargamiento del proceso, debido a su complejidad, que podría extenderse entre nueve y doce meses; los costes también serían mayores. Aunque Encabo puntualiza que este tipo de fusión puede tener "una serie de ventajas adicionales, sobre todo en lo relativo al tema de la comercialización, porque puede permitir que la venta del fondo sea en formato sicav o como un fondo de capital riesgo".

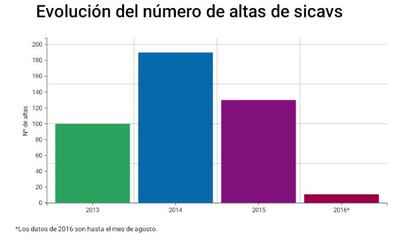

Desde que arrancó el año, 75 sicavs han anunciado su intención de liquidar estas sociedades o han sido efectivamente liquidadas, cuando en el mismo periodo de 2015 se habían producido 12 bajas. Una circunstancia que se repite en los casos de integraciones de estos vehículos en fondos de inversión. Son 124 desde enero, mientras que un año antes se produjeron tres. En total, el número de bajas es de 199 en el periodo, frente a las 15 de los mismos meses de 2015.