Así recauda el Estado 9.100 millones anuales con el tabaco

Las ventas de cigarrillos en 2015 tuvo su peor dato desde 2002: 2.300 millones cigarrillos, un 50% menos que en 2004 cuando las ventas superaron los 4.600 millones de cigarrillos.

Recaudación fiscal, prevenir el consumo del tabaco, evitar la guerra de precios: estos son los objetivos del actual modelo de la regulación fiscal del tabaco en España. Entre enero y agosto de 2016 la recaudación en Impuestos Especiales más IVA total en las labores de tabaco ha sido de 6.088 millones de euros, un 0,49% inferior en relación al mismo periodo del año anterior. Estos datos siguen la tendencia del pasado año, en el que las arcas públicas recaudaron la cifra de 9.100 millones, la sexta mejor cifra desde 2002; por el contrario las ventas de cigarrillos en 2015 tuvo su peor dato desde 2002: 2.300 millones cigarrillos, un 50% menos que en 2004 cuando las ventas superaron los 4.600 millones de cigarrillos.

La evolución en la regulación fiscal del tabaco ha sido muy cambiante, sobre todo a partir de 2009 cuando se produce una fuerte subida fiscal en el impuesto especial del tipo mínimo y en menor medida en el específico. En 2011 se produce otra fuerte subida en los impuestos acompañada por el inicio de la Ley Antitabaco.

- Los diferentes tipos de impuestos

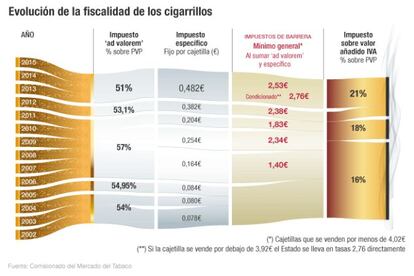

La contribución procede fundamentalmente de la recaudación en concepto de Impuestos especiales e IVA. Dentro de los impuestos especiales se encuentran:

El impuesto de tipo específico es un gravamen de cantidad fija por unidad de producto (cigarros, cigarrillos o kilos). Este tributo aplicado a los cigarrillos ha evolucionado de 0,07 euros en 2002 a 0,48 euros desde 2013 hasta ahora, es decir, ha subido 0,41 céntimos.

Otro de los impuestos especiales es el tipo ad valorem, consiste en un porcentaje sobre el precio de venta al público (PVP). En 2002 se encontraba al 54%, pasó por una subida hasta el 57% desde el 2006-2011 y tras esos años descendió hasta situarse en el 51%, que es en el estado que se encuentra en la actualidad.

El tipo mínimo, es una cantidad fija que se debe alcanzar siempre, para asegurar una recaudación mínima. Este impuesto se aplicaría si al gravar ad valorem y específico no sumaran 2,53 euros, entonces el Estado se llevaría directamente esa cantidad. Se aplica en cajetillas que se venden por debajo de 4,02 euros. Además, en 2013 se introdujo el tipo mínimo condicionado, en el que si una cajetilla se vende a menos de 3,92 euros el estado se lleva en impuestos 2,76 euros directamente. Estos impuestos "de barrera" tienen la función de que el precio no baje.

Y por otro, una vez aplicados los impuestos especiales es el turno del impuesto sobre el Valor Añadido (IVA), que funciona como en el resto de bienes y servicios, es decir, se aplica un porcentaje sobre el precio antes del propio impuesto. Actualmente, se encuentra en el 21% desde 2012, en 2002 se situaba en el 16%.

En cuanto a la repartición del resto del precio de la cajetilla, la comisión para los minoristas, es decir, para los estancos en el caso español asciende al 8,5% del PVP para los cigarrillos y picaduras y el 9% para los cigarros y cigarritos. La comisión por la venta en máquinas expendedoras es de 15 céntimos por cajetilla para los cigarrillos y un 15% sobre el PVP para el resto de labores. Por lo tanto, quedaría un 12,5% para repartir entre los diferentes actores de la cadena de producción del tabaco.