Depósitos y fondos aptos para los menos arriesgados

Quedan depósitos que pagan por encima de la media y un catálogo de fondos con riesgo limitado

Ver crecer los ahorros sin renunciar a la liquidez y a la seguridad es posible, pero en los tiempos que corren menos riesgo equivale a menos rentabilidad. Apenas un puñado de depósitos pagan ya por encima del 1%, y la alternativa para arañar algún punto más de rentabilidad son fondos monetarios y de renta fija, según los expertos. Otra opción son los Planes de Ahorro 5, “con las ventajas fiscales de la no tributación de los beneficios cuando cumpla el plazo de cinco años por un máximo de aportación de hasta 8.000 euros anuales, aunque la rentabilidad es muy poco superior a los depósitos”, explica Antonio Gallardo, de iAhorro.com.

DEPÓSITOS

La tendencia de las rentabilidades de los depósitos bancarios sigue siendo a la baja y cada vez es más habitual que los intereses ofrecidos se acerquen al cero que marcan las tasas rectoras. Sin embargo, todavía hay algunos ‘milagros’ con remuneraciones interesantes por encima de la media, aunque suelen ser depósitos online, a muy corto o largo plazo y para cantidades limitadas.

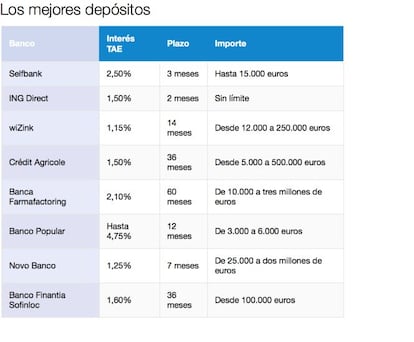

Selfbank

El Depósito Self tiene una rentabilidad del 2,5%TAE con una duración de tres meses hasta un máximo de 15.000 euros. Al finalizar el periodo, el cliente habrá obtenido un interés de 91 euros brutos, y el dinero pasará a la Cuenta Sefl asociada, que sigue remunerando los ahorros mes a mes al 0,30% TAE y tiene tarjetas gratis. La oferta es solo para nuevos clientes, no hay comisiones y es posible la cancelación anticipada del depósito sin penalización, recuperando el capital más los intereses generados hasta la fecha.

ING Direct

El Depósito Naranja de bienvenida para nuevos clientes paga un 1,50% TAEdurante dos meses. No tiene ni importe mínimo ni máximo. Después, de forma automática, el capital más los intereses se traspasan a la Cuenta Naranja con una rentabilidad del 0,20% cada mes. No hay comisiones de ningún tipo.

wiZink

La nueva marca de Bancopopular-e lanzó el depósito de bienvenida online al 1,15% TAEa 14 meses desde un mínimo de 12.000 euros hasta 250.000 euros. El abono de intereses es trimestral y está ligado a una cuenta de ahorro que remunera un 0,75% TAE al mes sin gastos ni comisiones. Es posible contratar el depósito hasta el próximo 30 de septiembre.

Crédit Agricole

Crédit Agricole Consumer Finance comercializa una imposición a plazo fijo de 36 meses con un interés del 1,50% TAE. También ofrece un 1,40% a 24 meses y un 1,20% a 12 meses. En los tres casos, el importe mínimo para la contratación es de 5.000€euros y el máximo asciende a 500.000 euros. La entidad está adscrita al fondo de garantía francés, con hasta 100.000 euros de cobertura. Dirigidos a particulares, se penaliza la cancelación anticipada, que debe realizarse a través de correo certificado, y no se permite la cancelación parcial.

Banca Farmafactoring

Con la Cuenta Facto que ofrece la sucursal en España de la entidad italiana con sede en Milán, Banca Farmafactoring, se puede combinar un Depósito Facto que paga hasta un 2,10% TAE a 60 meses, un 1,75% a 36 meses y un 1,61% a 24 meses. La inversión mínima es de 10.000 euros hasta un máximo de tres millones de euros. La entidad está adherida al fondo de garantía de depósitos italiano.

Banco Popular

El Depósito Nómina Gasol paga de base un 0,20% TAE a 12 meses para importes de entre 3.000 y 6.000 euros si se domicilia por primera vez una nómina de al menos 600 euros netos al mes o una pensión de 300 y se contrata un seguro de hogar o de automóvil. Pero la retribución alcanza el 4,75% TAE si además de las condiciones anteriores se cumple con al menos uno de los siguientes requisitos: tener tres recibos del hogar domiciliados, realizar 12 compras al trimestre, con débito o crédito, mantener 30.000 euros en productos de ahorro, disponer de un plan de pensiones con aportaciones periódicas de 50 euros al mes o 600 euros en los últimos 12 meses o que la suma de las primas anuales de los seguros contratados en Popular sea superior a los 300 euros. A los mayores de 60 años les servirá también mantener 3.000 euros de saldo en una cuenta a la vista. También se perdonan los requisitos, menos el de la domiciliación de la nómina o pensión, si se dispone de al menos 60.000 euros en productos de ahorro.

Novo Banco

El banco publicita un nuevo depósito a siete meses al 1,25% TAE solo para dinero procedente de otras entidades. Exige una cantidad mínima de 25.000 euros y hasta dos millones de euros como mucho. El abono de los interses es al vencimiento. En caso de cancelación anticipada, la remuneración es del 0,10% TIN. El producto se encuentra adherido al fondo de garantía de Portugal, que garantiza un máximo de 100.000 euros.

Banco Finantia Sofinloc

Banco Finantia Sofinloc cuenta con varios depósitos a plazo fijo. Cuanto mayor es el plazo más alta es la remuneración, que alcanza el 1,60% TAE si la duración es de 36 meses y el importe es de 100.000 euros o más. A 25 meses, el tipo de interés es del 1,20%; a 18 meses, del 1,15%, y a 12 meses, del 1,10%. La entidad de origen portugués opera con sucursal en España y está adherida al Fondo de Garantía de Depósitos Español, que cubre hasta 100.000 euros por depositante.

FONDOS DE INVERSIÓN

El ahorro conservador pasa por sus horas más bajas. Las escasas o nulas, en algunos casos, rentabilidades que ofrecen los productos de ahorro tradicional llevan al inversor a buscar otros destinos para su dinero. “Lo peor es quedarse inmovilizado. Obviamente hay que asumir algo más de riesgo. Los inversores tienen que ser conscientes de la nueva realidad pero que no nos genere una ansiedad o me anclo al querer ganar un 3% y como no lo consigo me siento frustrado. Eso del 3% y 4% libre de riesgo no existe”, explica José María Luna, director de análisis y estrategia de inversión de Profim.

Credit Suisse

En el fondo CS Corto Plazo FI, la gestión toma como referencia la rentabilidad del índice euribor 3 meses. El fondo invertirá directa/indirectamente a través de IIC financieras (hasta 10% del patrimonio), el 100% de la exposición total en activos de renta fija pública y/o privada, de cualquier zona geográfica (con un máximo del 10% en emergentes), incluyendo depósitos e instrumentos del mercado monetario, cotizados o no, que sean líquidos. La rentabilidad que lleva en el año es del 0,3%. “Al menos suma y no resta. Tiene comisiones bajas y una buena gestión de la parte de deuda. Es un producto que ofrece una alternativa clara para ese dinero que viene de depósitos y cuentas de ahorro”, explica Luna.

Carmignac

El Carmignac Securité en euros es un fondo de renta fija que invierte principalmente en obligaciones o valores asimilados, así como en otros títulos de deuda denominados en euros. El objetivo del fondo es la búsqueda de una rentabilidad regular preservando el capital invertido. El nombre de este fondo, creado en 1989, lo dice todo. “La vocación es de no perder aunque gane poco”, explica Luna, de Profim. La rentabilidad en un año es del 1,9%.

Amundi

Con una rentabilidad en el año acumulada del 7,9%, First Eagle Amundi Intertional AHE-C es un fondo de renta variable mundial estilo value recomendado por Luna, de Profim: “La máxima que sigue el fondo a la hora de invertir es del fundador del fondo que dijo prefiero perder la mitad de mis inversores antes que perder la mitad del dinero de los mismos. El producto intenta preservar capital”. El experto señala que este fondo lleva 20 años invirtiendo en empresas que generan flujo de caja. “Son empresas con mas de 20 o 30 años y todos los ejercicios tienen beneficios”, añade. Geográficamente, las actuales posiciones del fondo están así: 48,02% en EE UU, 17,7% en Japón, 11,94% en zona euro, 5,61% en Canadá y 5,3% en R. Unido.

Deutsche Bank

DB Talento Gestión Conservadora es un fondo de fondos que acumula una rentabilidad en el año del 0,29%. “Creemos en la excelencia, la combinación de distintos estilos de gestión y en la magnífica diversificación que nos proporciona unirles a todos en un fondo”, explica Gracia Campos, responsable de Fondos de Inversión del Centro de Inversiones de Deutsche Bank España. El objetivo de volatilidad máxima anual es del 4,5%.

Ferox Capital

Ferox Salar es un fondo de bonos convertibles de la gestora irlandesa Ferox Capital Managment. “Invierte en convertibles cercanos al suelo del bono, lo que le otorga un perfil conservador”, explica Cristina Urbano, gestora de fondos de GVCGaesco Gestión. La gestora ha elegido este fondo porque es apto para inversores que quieren tener una exposición a la renta variable pero de forma más conservadora. “Se centra en emisiones de elevada calidad crediticia y duraciones cortas, por lo que presenta un bajo riesgo crediticio y de tipos de interés”, añade Urbano. La rentabilidad en el año es del 1%, según los últimos datos de Morningstar.

Pimco

Dentro de la renta fija de EE UU, Jose María Luna, de Profim, llama la atención sobre este producto de la gestora Pimco que en el año lleva una rentabilidad del 4,97%. Pimco GIS Income E acc eur h, que está gestionado desde su creación por Daniel Ivascyn y Alfred Murata, tiene como objetivo generar ingresos, manteniendo y aumentando su inversión original. El fondo invierte principalmente en una gama de valores de renta fija (que son préstamos que pagan un tipo de interés fijo o variable) emitidos por sociedades o gobiernos de todo el mundo que proporcionan un nivel de ingresos constante y en aumento. El fondo también puede invertir hasta un 50% en valores con calificaciones inferiores, de Baa3 o más bajas.