La fuerte subida del euro hace naufragar a las Bolsas del Viejo Continente, ¿qué pasa?

Los contradictorios mensajes de los representantes de la Reserva Federal sobre si la institución subirá o no el precio del dinero en septiembre provocaron una importante debilidad en el dólar que se cebó con las exportadoras europeas.

Jornada difícil para las Bolsas europeas que sufrieron un revés que llegó desde el mercado de divisas. El euro se fortaleció casi un 1% con respecto al dólar tras los contradictorios mensajes de diferentes representantes de la Reserva Federal (Fed) de Estados Unidos acerca de si se debería efectuar o no una subida de los tipos de interés en la reunión que mantendrá en septiembre.

John Williams, presidente de la Fed en San Francisco, apuntó de madrugada que los bancos centrales deberían elevar sus objetivos de inflación (ahora situados alrededor del 2%) para poder centrar su atención en el crecimiento. Los bancos centrales intentan mantener la inflación a su nivel “óptimo” a través de elevar o reducir los tipos de interés, por lo que del mensaje de Williams el mercado interpretó que la Fed no tiene intención de subir el precio del dinero en el corto plazo.

Al rescate del dólar salió otro presidente de la Fed, concretamente el de Nueva York, William Dudley, que señaló que “nos estamos acercando a ese punto en el tiempo en el que sería apropiado subir los tipos de interés un poco más”. Pese a todo, los inversores cada vez se creen menos que la máxima autoridad monetaria de EE UU vaya a subir los tipos antes de las elecciones ya que, según el consenso de analistas consultados por Bloomberg, únicamente se le otorga una probabilidad del 24%.

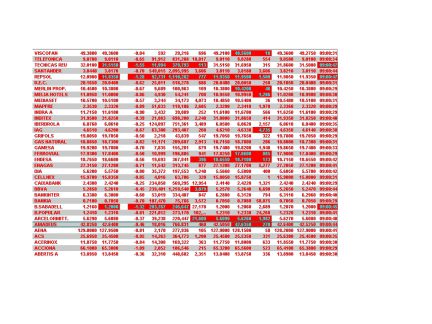

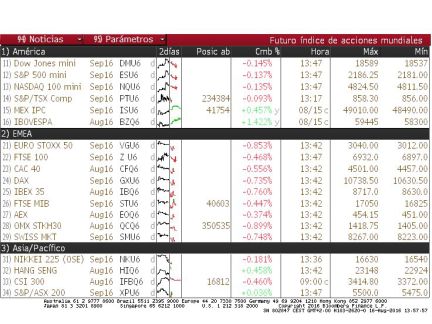

En España, el Ibex 35 corrigió un 1,13%, hasta los 8.621,7 puntos, lastrado también por la fortaleza de la moneda comunitaria. Cuando el sector bancario sufre, el Ibex es incapaz de sonreir y, hoy, con todas las entidades en negativo, las apenas cuatro empresas que cerraron la sesión en números negros no sirvieron de suficiente apoyo.

A la cola del selectivo español se colocó IAG. La aerolínea no termina de recuperarse del varapalo sufrido con el brexit y suma ahora una nueva presión a la baja: un precio del petróleo cada vez más elevado y que incide directamente en la estructura de costes de la compañía. Así, el grupo perdió hoy un 2,37%, hasta los 4,54 euros por título y amplía su sangría hasta el 44% en lo que va de año.

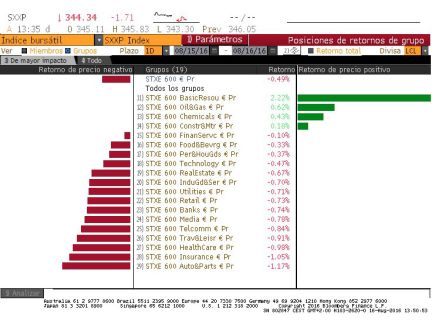

En Europa, la jornada fue especialmente complicada para las automovilísticas, cuyo sector cedió un 1,42%. Los ingresos por exportaciones son el eje central de los balances de estas empresas, que pierden competitividad conforme el euro se fortalece.

Únicamente las empresas relacionadas con los recursos básicos cerraron en positivo la sesión en el Stoxx 600 de referencia en Europa. Las materias primas, que cotizan en dólares, se benefician de la debilidad de la moneda estadounidense. Así, el sector se anotó un 1,47% con compañías como Antofagasta acumulando subidas superiores al 8%.

En el terreno de los datos macro, predominaron las buenas noticias, pero sin fuerza suficiente como para cambiar la tendencia bajista de la sesión. La cifra más importante fue el sentimiento económico en Alemania, medido por el instituto ZEW, que mejoró en agosto a +0,5 desde el negativo -6,8 de julio provocado por el brexit. Este indicador, pese a todo, fue peor de lo esperado, pues el consenso de analistas esperaba un +1,8.

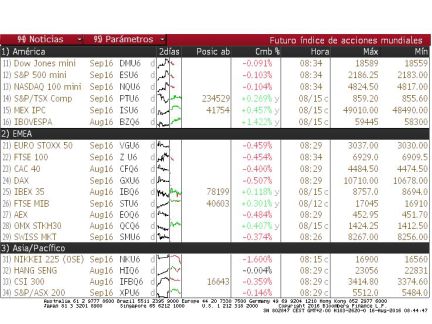

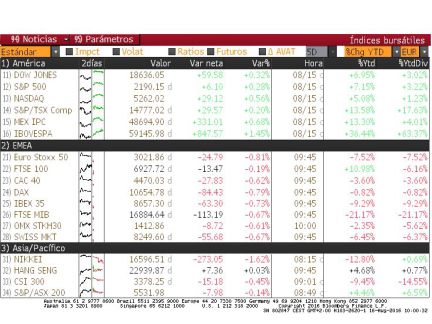

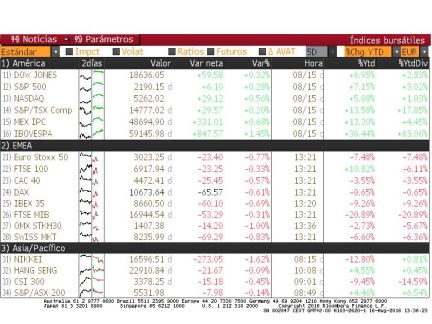

Así, las Bolsas del Viejo Continente siguieron la misma tendencia a la baja de la española. El Dax alemán retrocedió un 0,58%, el Footsie británico corrigió un 0,68%; el Cac francés, un 0,83%, el Mib italiano, un 1,21% y el Euro Stoxx 50 cayó un 1%.

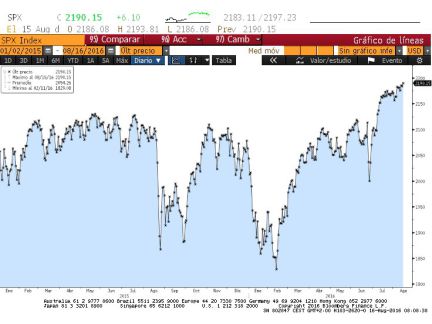

Al otro lado del Atlántico, los principales índices de Wall Street se tomaron un día libre y retrocedieron desde la zona de máximos anuales marcada el lunes. La debilidad del dólar, que confiere un extra de competitividad a las exportadoras del país, pasó desapercibida y, al cierre de los mercados en Europa el Dow Jones caía un 0,26%, el S&P cedía un 0,35% y el Nasdaq, un 0,45%.

En el mercado de la deuda, el foco de atención estuvo centrado en la prima de riesgo. El diferencial de la deuda española y la alemana sigue coqueteando con perforar la barrera de los 100 puntos básicos y cerró la sesión en los 101. Por otro lado, el interés del bono español a 10 años se elevó hasta el 0,981% desde el 0,937% del lunes mientras que el de su homólogo alemán ascendió hasta el -0,030% desde el -0,075% previo.