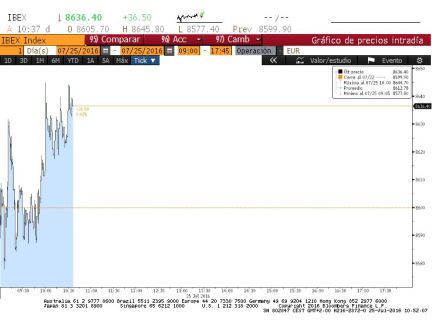

La banca impide al Ibex su asalto a los 8.600

Los inversores optaron por tomar aire ante la semana que se les presenta. Los resultados empresariales, el protagonismo de los bancos centrales y la avalancha de datos macro son los platos fuertes a los que se enfrentará el mercado en los próximos cuatro días. Pero antes de que todo esto llegue, muchos aprovecharon la festividad para cargar las pilas y transformar la de hoy en una sesión de transición. Donde mejor se refleja esto es en el volumen de negociación, que este lunes se situó en los 2.052 millones, un 17,8% menos que la media diaria de julio: 2.497 millones.

1 Signo mixto en la renta variable.

El Ibex 35, que la semana pasada ya dio muestras de indecisión, no consiguió despedirse de la tendencia y el hecho de que en Madrid, Galicia, País Vascos, La Rioja y Navarra fuera fiesta tampoco contribuyó. Así, el selectivo español, que a lo largo de la sesión llegó a coronar los 8.600 puntos, concluyó con una caída del 0,28% y suma ya diez sesiones en las que mueve en el rango lateral de los 8.500 puntos.

En este retroceso pesaron los descensos registrados por la banca, que este viernes se enfrenta a las pruebas de resistencia del BCE. Así, este lunes Santander lideró las caídas (-2,29%), seguido de Bankia (-1,79%), BBVA (-1,5%), Popular (-0,63%), Sabadell (-0,59%), Bankinter (-0,51%) y CaixaBank (-0,05%). Estas caídas siguieron la tendencia bajista del sector en Europa que cedió un 0,48%, solo superado por el de gas y petróleo, que cedió un 2% en un día en el que el Brent registró una caída similar, hasta los 44,7 dólares.

De entre los principales índices europeos, el que mejor comportamiento registró fue el Dax alemán que se anotó un 0,5%. A ello contribuyó el dato de confianza empresarial alemana.Aunque el índice cayó respeto al mes de julio hasta los 108,3 puntos, el descenso fue menor que el esperado por los analistas. El dato, que fue bien recibido por los inversores, corrobora la fortaleza de la economía alemana después de la consulta británica.

Por su parte, el Cac francés y el Euro Stoxx subieron un 0,16% y un 0,03%, respectivamente, mientras el Mib italiano retrocedió un 0,52% y el Footsie británico, un 0,30%.

Al cierre de los mercados en Europa, los principales índices de Wall Street corregían entre un 0,5%, el Dow Jones, y un 0,2%, el tecnológico Nasdaq.

2 Los bancos centrales siguen dominando el panorama.

Después de dos semanas en las que la política monetaria se ha convertido en el timón de los mercados, esta no va a ser una excepción. Tras las citas del Banco de Inglaterra, que decidió atrasara la rebaja de los tipos de interés a agosto, y del BCE, que optó por no variar su política a la espera de conocer más datos sobre el impacto del brexit en la economía, en los próximos días toman el testigo la Reserva Federal y el Banco de Japón.

Mañana comienza la reunión de dos días del Comité de Mercado Abierto de la Fed (FOMC) y el miércoles, al cierre de los mercados europeos, el organismo que preside Janet Yellen dará su veredicto sobre los tipos de interés.Los expertos no prevén alzas del precio del dinero. De hecho, los fondos federales otorgan una probabilidad del 10% a la subida de los tipos en 25 puntos básicos en la cita de este mes. La estimación aumenta al 46%para diciembre. Desde Renta 4 creen que para asistir a un nuevo paso hacia la normalización de la política monetaria habrá que esperar a finales de año. Para esa fecha se habrán resuelto alguno de los problemas latentes, entre ellos, las elecciones presidenciales en EEUU.

No obstante, aunque no haya cambios en esta cita, desde Link Securities subrayan que los inversores estarán muy atentos al análisis que se efectúe de los últimos datos macroeconómicos, especialmente de los referentes al mercado laboral. “Es de esperar que deje abierta la puerta a nuevas subidas de tipos pronto”, apuntan.

Dos días después de la Fed llegará el turno del Banco de Japón. Aquí los analistas se encuentran más divididos. Mientras algunos prevén que el organismo nipón opte por incrementar el programa de compras gubernamentales, acompañado de un nuevo recorte de los tipos, otros esperan que el BoJ espere a conocer el paquete de medidas que prepara el Ejecutivo antes de lanzarse a poner en marcha medidas adicionales.

3 Resultados empresariales.

Los bancos centrales deberán compartir el protagonismo con los resultados empresariales.Tras un primer goteo la pasada semana, en la que Iberdrola, Enagás, Bankinter, Bankia ySabadell publicaron sus cuentas del primer semestre, los próximos cuatro días vendrán cargados. A la banca se suman otras 20 empresas del selectivo español. Pero no solo las compañías españolas serán las encargadas de desfilar por la pasarela de resultados.Sumando los componentes del Eurostoxx 600 y el S&P 500, un total de 200 firmas divulgarán sus cuentas.

4 La deuda española a diez años ahonda sus mínimos.

Sesión a sesión la rentabilidad del bono español a una década revalida sus mínimos históricos y hoy concluyó en el 1,14%, repitiendo los mínimos del pasado viernes. Lo ocurrido este lunes viene a prolongar la tendencia de la semana pasada en la que el Tesoro español marcó un nuevo hito al cobrar por su deuda a tres años. Por su parte, el bund alemán se situó en el -0,041% y la prima de riesgo repuntó un punto básico, hasta los 115.

5 El euro cae a niveles de marzo.

La divisa comunitaria, que el viernes bajó de los 1,10 dólares, repuntó ligeramente, pero permaneció en los 1,098 billetes verdes, niveles de principios de marzo