¿Qué rumbo sigue la sanidad privada?

El sector factura cada vez más y su peso crece en el sistema

El sector privado gana cada vez más peso en la sanidad española. Los últimos datos publicados por la Fundación IDIS, el lobby de las aseguradoras y clínicas de titularidad privada, son inequívocos. La financiación pública representó en 2013 el 71,5% del gasto sanitario total en España. La privada aportó un 28,5%. Se trata de la proporción más alta de la última década, muy superior a la de varios países de nuestro entorno, como Reino Unido (13,4%), Francia (21,3%), Italia (22,6) o Alemania (23,7%).

Un mercado atomizado, pero controlado por nueve grupos

La principal fuente de ingresos de los hospitales privados son los convenios suscritos con compañías aseguradoras y mutuas. Así lo destaca el Observatorio Sectorial DBK de Informa D&B de mayo de este año, que atribuye a esta partida un 62% de la facturación total de 2015. La actividad derivada de conciertos públicos y la clientela pura se reparten el resto de la tarta.

“Los cinco primeros grupos reunieron, ya en 2015, el 48% del valor del mercado, participación que superó el 60% al considerar a los diez primeros”, dice el informe de DBK.

Quirónsalud es el líder indiscutible del sector. Con cerca de 50 hospitales y unos 90 centros asistenciales, su tamaño supera con mucho al de sus competidores. Vithas, Asisa y HM Hospitales superan los 200 millones de euros de facturación anual.

Vithas adquirió en 2014 el 70% del Hospital Internacional Medimar de Alicante y al grupo malagueño Xanit. El año pasado entró en el accionariado de la Red Asistencial Juaneda, de las Islas Baleares. Se prevé que para este año abra un nuevo hospital en Granada.

Asisa no ha llevado a cabo adquisiciones, si bien ha reorganizado sus hospitales bajo el nombre de Grupo Hospitalario HLA.

HM Hospitales, por su parte, ha realizado varias operaciones en los últimos años. En 2015 se hizo con la clínica Vallés Salud, en Madrid, y en enero llegó a un acuerdo para hacerse con un centro ginecológico también en la capital.

Sanitas, el séptimo operador por volumen de negocio según los datos de Fundación IDIS, ha comprado tres centros entre 2011 y 2015, incluyendo el Hospital Virgen del Mar de Madrid.

“El positivo comportamiento de la demanda y el aumento de la oferta hacen prever que a corto plazo se mantendrá la tendencia al alza de la facturación sectorial”, concluye DBK, que vaticina un crecimiento del mercado de alrededor del 4% anual para el bienio 2016-2017.

Con 9,3 millones de asegurados y una facturación cada vez mayor, la importancia del sistema privado no deja de crecer. Su futuro parece ligado al proceso de concentración hospitalario, cuya operación más importante hasta la fecha fue la fusión de IDC Salud y Quirón en el grupo Quirónsalud. Mientras, las clínicas privadas esgrimen sus buenos resultados de atención asistencial, accesibilidad y calidad del servicio como un elemento diferencial de su propuesta. Estos son los principales elementos a tener en cuenta a la hora de evaluar el rendimiento del sector sanitario privado.

- Mayor peso en el sistema

El gasto sanitario español alcanzó el 8,8% del PIB en 2013, según datos de la Fundación IDIS. Sin embargo, el desembolso total del sistema público solo llega hasta el 6,3% del PIB, cinco décimas menos que en 2009. Y de los 65.718 millones de euros que el erario público dedicó en 2013 a sanidad, 7.632 se emplearon en pagar conciertos, según estimaciones de la Fundación IDIS. Eso supone un 11,6% del gasto público total.

El 42% de los 187 hospitales privados que hay en España presenta algún tipo de concierto con la Administración. Asimismo, otro 7% (32 centros) están integrados en la Red de Hospitales de Titularidad Pública de Cataluña, la comunidad autónoma que más dinero dedica a conciertos (2.400 millones de euros, un 25,6% de su gasto en salud).

La conclusión del lobby es que la aportación del sector privado al sistema es mayor de lo que se cree, y que su peso crecerá si se mantiene la tendencia de constricción presupuestaria. Según sus propias estimaciones, cada paciente que use exclusivamente el sistema privado (sigue pudiendo acudir al público aunque contrate uno alternativo) ahorra 1.091 euros anuales al SNS al no consumir recursos.

- Resultados asistenciales

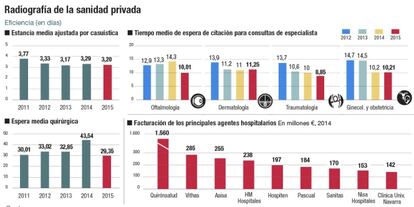

Los centros sanitarios privados han reducido nuevamente en el último año el tiempo de espera para la realización de pruebas médicas o para someterse a intervenciones quirúrgicas no urgentes. La espera media para una cirugía baja de los 30 días y la estancia de los pacientes hospitalizados, a 3,3 días. En ginecología, por ejemplo, es de 10,2 días, frente a los más de 100 que cabe esperar en esta misma área si se acude al SNS (Sistema Nacional de Salud).

Esos son algunos de los datos que se desprenden del Informe RESA 2016, presentado ayer por la Fundación IDIS y que pretende poner en valor su calidad asistencial. El documento revisa el desempeño de 211 centros que suman más de 15.000 camas hospitalarias, el 80% de todas las disponibles en hospitales privados.

“La participación actual de centros es de más del doble que en 2012, que es cuando se realizó el primer informe, al que aportaron datos 87 clínicas y hospitales”, señaló José Francisco Tomás, director ejecutivo médico de Sanitas, durante la presentación del estudio.

“Mejoramos en casi todos los indicadores”, apunta Manuel Vilches, director general de la Fundación IDIS. “Nuestro fuerte, que es la accesibilidad, la tenemos muy trabajada. El tiempo de espera de consulta con especialistas baja cada vez más, hasta los 10 días. En urgencias, el tiempo medio no llega a los 30 minutos, incluyendo el triaje. La supervivencia en infarto de miocardio en las primeras 48 horas está por encima del 98%, en línea con los sistemas más avanzados del mundo”, abunda.

La intención de la asociación, explica Vilches, es que en un futuro cercano se pueda publicar un observatorio común de sanidad pública y privada. “Eso ayudaría a que nos fuéramos olvidando de la titularidad de los recursos para centrarnos en su eficacia”, opina.

- Facturación al alza

Pero como la titularidad todavía importa, resulta interesante analizar la facturación de la rama privada de la sanidad. Los últimos datos disponibles, correspondientes a 2014, elevan a 10.400 millones de euros los ingresos del sector hospitalario privado, un 4,3% más que el año anterior.

Pese a que el 57% de las clínicas y hospitales privados de España son independientes, los nueve principales grupos hospitalarios facturaron 3.184 millones de euros, lo que representa un 49% del mercado. Quirónsalud es, de lejos, el principal operador de este negocio. Con un volumen de ingresos superior a los 1.500 millones de euros y más de 40 centros en cartera, su cuota de mercado se aproxima al 25%, casi seis veces más que el grupo Vithas, el segundo que más factura.

- Concentración hospitalaria

El nacimiento en 2014 de Quirónsalud fue la operación corporativa más destacada de los últimos años. También puso más presión en sus competidores para ganar tamaño. El último movimiento en este particular tablero de ajedrez se ha realizado esta misma semana. Más de 100 pequeños accionistas de Nisa Hospitales han llegado a un acuerdo para vender sus títulos al grupo Vithas, dueño hasta el momento de 12 hospitales y 13 centros especializados. Con esta operación, Vithas controlaría de golpe un 10% del capital de Nisa, lo que se interpreta como un paso más hacia una futura adquisición de la compañía. La batalla de los grupos hospitalarios no ha hecho más que empezar.

Manuel Vilches: “El Gobierno nos debe tener en cuenta”

Manuel Vilches es director gerente del Hospital Pardo de Aravaca (Madrid) y director general de la Fundación IDIS, el lobby de las aseguradoras y clínicas privadas. Se muestra satisfecho con la calidad del servicio que prestan los centros de titularidad privada, de los que cree que se habla poco para lo que contribuyen al sistema.

¿Cómo definiría la situación del sector de la sanidad privada?

A pesar del tremendo tsunami en el ámbito político, los resultados son razonablemente buenos. Los centros incluidos en el Informe RESA 2016 suponen una de cada cinco altas de la sanidad española. Por nosotros pasa casi el 30% de las cirugías del país y más del 20% de las altas de urgencias. El volumen de actividad del sector ya es muy significativo.

En los últimos años ha aumentado el número de ciudadanos con doble aseguramiento. ¿Lo atribuyen a mérito del sector privado o demérito del público?

Es cierto que el sistema público lleva años sufriendo fuertes restricciones presupuestarias, y eso le estará afectando. Pero queremos pensar que es porque hacemos las cosas bien. La competencia es sana y, como no tenemos garantizado un flujo de pacientes, nos esforzamos para atraerlos dando lo mejor. Eso los pacientes lo valoran.

¿Cree que seguiremos avanzando hacia una mayor concentración sectorial?

Lo normal es que se siga avanzando en la concentración, una tendencia lógica en el mercado europeo, donde las cadenas hospitalarias son mucho más grandes que en España. En el ámbito asegurador, cuatro o cinco compañías acaparan entre el 75% y el 80% de las pólizas, mientras que en el ámbito de la provisión estamos bastante más atomizados. Ya hay un gran grupo, Quirón Salud, que cuenta con más de 40 centros, y los demás están viendo cómo crecer. Eso es bueno y ayudará a estandarizar buenas prácticas o implantar tecnologías vanguardistas, por ejemplo.

Estamos a diez días de las elecciones. ¿Qué le pedirán al Gobierno que venga?

Que se nos tenga en cuenta. Hay 10 millones de españoles que voluntariamente quieren recibir nuestros servicios y, por lo tanto, debemos participar en el funcionamiento del sistema sanitario. En el debate a cuatro me sorprendió que los candidatos se refirieran exclusivamente al entorno público. El candidato socialista propuso alcanzar un gasto sanitario del 7% del PIB, cuando en los países de nuestro entorno se sitúa en el 9% solo en sanidad pública. En España llegamos a esa cifra, pero porque la sanidad privada aporta casi tres puntos.