Cellnex: A la tercera va la vencida

Cellnex es fiel candidata a saltar al selectivo español en la próxima reunión del Comité Técnico Asesor del Ibex Si los miembros que vigilan al índice deciden que se quede fuera, su entrada se complicaría en futuras revisiones

Después de dos intentos fallidos, el nombre de Cellnex vuelve a ponerse sobre la mesa de los miembros del Comité Técnico Asesor (CAT)del Ibex 35. El próximo viernes 9 de junio, estos decidirán si la operadora de infraestructuras de telecomunicaciones es merecedora de hacerse con uno de los 35 puestos más codiciados por las empresas españolas. Este podría ser el último intento de la compañía de saltar al selectivo español, puesto que las salidas a Bolsa de las últimas semanas y las venideras amenazan con postularse en el futuro como fuertes candidatas a entrar en el índice de referencia de la Bolsa española debido a sus niveles de capitalización.

En esta ocasión, Cellnex aparece como una de las favoritas, junto con Viscofan, para sustituir a Indra y Sacyr –las candidatas a abandonar el Ibex 35–. Según Adrián Poyo, analista de XTB, en términos de volumen negociado, la cotizada se situaría en el puesto número 29, por lo que tiene prácticamente asegurada la entrada al selectivo. Aunque, en lo que va de año, la firma sufre una caída del 17,26%, desde que salió a Bolsa el pasado 6 de mayo de 2015 ha llegado a subir más de un 23%. Eso sí, la mala racha que sufrieron los mercados en el primer trimestre le pasó factura a la compañía, aunque desde sus mínimos registrados en febrero ahora se anota un 6,2%.

Las claves

Recomendaciones. El optimismo entre los expertos que siguen al valor se hace notar en sus recomendaciones. Actualmente, un 60,7% de los analistas del consenso recomienda comprar y un 28,6% aconseja mantener, mientras que un 10,7% se decanta por vender.

Potencial. A pesar de la caída que acumula desde principios de año, los expertos consideran que Cellnex tiene trayectoria. El consenso de analistas consultados por Bloomberg fija un precio objetivo de 17,23 euros. Es decir, le concede un potencial de revalorización del 20,8%. Además, algunas casas de análisis como RBC Capital Markets o Sabadell elevan el precio objetivo hasta los 20 y 20,9 euros, respectivamente.

Fortalezas. En términos de volumen negociado, la cotizada se situaría, según XTB, en el puesto número 29, por lo que tiene prácticamente asegurada su entrada al selectivo español. Además, la compra de torres en Holanda le permitirá ganar tamaño si continúa adquiriendo activos en el país.

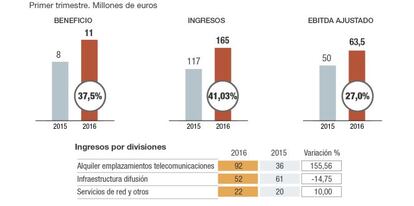

A este ascenso han contribuido, en buena medida, los resultados que presentó en el primer trimestre del año el pasado mes de abril. El beneficio neto ascendió a los 11 millones de euros, con un crecimiento del 37,5% respecto al mismo periodo del año anterior. Del mismo modo, los ingresos repuntaron más de un 40% apoyados fundamentalmente en el negocio en España y en la división de alquiler de emplazamientos de telecomunicaciones, siendo las más perjudicadas las infraestructuras de difusión, que registraron un descenso del 14,75%. Tras la publicación de sus cuentas, la mayoría de las firmas de análisis reiteraron sus recomendaciones de compra y algunos grupos como Barclays o New Street Research elevaron el precio objetivo del valor hasta los 20 y los 18 euros, respectivamente.

“Estamos ante lo que podría ser una buena oportunidad para tener en cartera”, asegura Poyo. “Su objetivo principal cuando empezó a cotizar era el de contar con un mecanismo que les aportara flexibilidad para sus proyectos en Europa”, explica el experto, quien también añade que el crecimiento de la compañía está siendo “positivo” y que las perspectivas para la misma son “buenas si finalmente entra en el selectivo”.

No obstante, por ahora, uno de los frentes que más preocupa a la operadora de infraestructuras de telecomunicaciones es la compra de Inwit, la filial de telefonía móvil de Telecom Italia. La indefinición y las dudas de la compañía transalpina han hecho que Cellnex explore nuevas alternativas buscando posicionamiento en otros países.

Por ello, la empresa ha anunciado esta semana la compra de 261 torres en Holanda por 109 millones de euros, lo que supone, según los analistas de Beka Finance, adquirir la primera cartera de torres que facilitará su posterior consolidación en el mercado. No obstante, la firma de análisis considera que esta operación podría generar una deuda estimada de 858 millones de euros. “Por el momento, Cellnex no necesita una ampliación de capital pero no lo descartamos ante futuros escenarios de fusiones”, destacan. Eso sí, los analistas del grupo de inversión advierten de que, si es necesario, la empresa no dudará en “agotar su capacidad de apalancamiento y realizar ampliaciones de capital para convertirse en el jugador líder en torres de telecomunicaciones a nivel europeo”. Para ello, será imprescindible, según aclaran desde N+1, la adquisición de más activos en el país con el objetivo de que la compañía “siga ganando tamaño”.

Actualmente, Cellnex se revaloriza apenas un 2,1% desde que saliera a cotizar. Sin embargo, uno de sus puntos fuertes es que los analistas del consenso le otorgan un potencial del 20,7% y más de la mitad avalan la trayectoria de la cotizada, pues aconsejan comprar sus títulos. Con estas características, la operadora de infraestructuras de telecomunicaciones podría estar cada vez más cerca del Ibex 35. “Podría decirse que a la tercera va la vencida. Esta es la última oportunidad real que Cellnex tiene para salir al selectivo”, concluye Adrián Poyo.