CAF, la solidez de una locomotora: ¿cuánto puede subir?

Son varias las características que marcan el comportamiento en Bolsa de la compañía Construcciones y Auxiliares de Ferrocarriles (CAF). La primera de ellas es la estabilidad que registra su cotización. De los últimos 15 años, solo cuatro los ha concluido en negativo. De hecho, 2014 y 2015 han sido dos de los ejercicios en los que el valor ha cerrado con descensos del 19% y del 13,8%, respectivamente. En lo que va de ejercicio, CAF consigue distanciarse de la tendencia general que domina el mercado y se anota una revalorización del 14,62%.

El segundo rasgo distintivo es el elevado precio de sus acciones, que a cierre del viernes se situaba en los 292,85 euros por título. De hecho, según esto es la compañía más cara de la Bolsa española a gran distancia de Barón de Ley (104 euros por acción) o Aena (122 euros).

Precisamente esto último es lo que ha llevado a la empresa a anunciar su intención de efectuar un split de diez acciones por cada una antigua.La medida, que deberá ser aprobada por la próxima junta de accionistas, el 11 de junio, no tendría implicación alguna en la cotización, tal y como señala César Sánchez-Grande, director de análisis de Ahorro Corporación.“La modificación tan solo serviría para incrementar la liquidez de la firma”, apunta Victoria Torre, directora de análisis y producto de Self Bank.

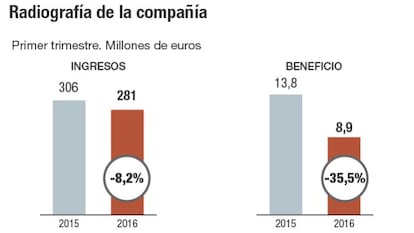

El pasado 5 de mayo, CAF dio a conocer sus resultados del primer trimestre, periodo durante el cual la compañía ganó 8,9 millones, un 36% menos que un año antes. “Debemos tener en cuenta que 2016 será de un año claramente de menos a más en el que en el primer semestre veremos caídas en los resultados, para ser compensado en el segundo por la entrada en facturación de los contratos firmados en el inicio del ejercicio”, señala Sánchez-Grande. El experto considera, no obstante, que este año será muy similar en ventas y ebitda que 2015 para asistir a crecimientos significativos en los siguientes dos años con la ayuda de la fuerte contratación que se prevé para este año.

Los resultados del arranque de 2016 han estado marcados por una caída del 8% de las ventas, frente al descenso del 2,7% que esperaba el consenso de mercado, de acuerdo a lo indicado por el departamento de análisis de Banco Sabadell. Los expertos de las entidad señalan que esta reducción obedece a dos razones.Por un lado, la menor actividad, y por otro, la devaluación del real brasileño. No obstante, esta aminoración no supone una amenaza, sino que obedece a la tendencia generalizada según la cual los primeros tres meses suelen ser más bajos.

Como aspecto positivo de los cuentas destaca la contratación, que como argumenta Torre eleva la cartera de pedidos a los 5.377 millones, cifra que se sitúa en los mismos niveles que en el primer trimestre de 2015, pero que supone un incremento del 10,4% respecto al cierre de 2015. Entre las adjudicaciones cerradas este año está la mayor conseguida por CAF enEuropa: 98 trenes regionales para Reino Unido por importe de 740 millones. A esto habría que sumar el proyecto de 118 trenes y los 27 tranvías para Holanda y el contrato de 16 tranvías para Saint Etienne (Francia). En total, según cálculos de Ahorro Corporación, la empresa habría logrado alrededor de 1.300 millones en contratos. “En el más corto plazo podríamos ver adjudicaciones en Italia, Ecuador y Estados Unidos. Para el segundo trimestre debemos estar atentos a Taiwán, Bruselas, México, Suecia, Dubái, España”, indica Sánchez-Grande.

Desde Sabadell reiteran que “2015 fue un punto de inflexión con una caída de la deuda desde los 543 millones hasta los 478 millones”.Los expertos de la firma señalan que esta reducción unida al cierre de las contrataciones servirán de catalizador a las acciones de la compañía.De hecho, la entidad fija como precio objetivo los 349 euros.Es decir, le da un potencial de retorno del 19% frente al 15,9% que establece el consenso de los analistas consultados por Bloomberg.

De esto, se extrae la conclusión de que los expertos no creen que el elevado precio de los títulos sea un hándicap ni que la compañía esté cara. Así, el 81,8% de las casas que siguen al valor en Bolsa recomiendan comprar, frente al 18,2% que aconseja mantener.

En el lado de las fortalezas de CAF destacan “la innovación tecnológica y excelencia en los productos”, afirma Rodrigo García, analista de XTB. En el lado contrario, es decir, las debilidades, el experto apunta a la situación económica mundial junto al freno de los proyectos de países emergentes y la fortaleza del euro. Por su parte, el reto de la empresa pasa por ser el líder mundial de fabricación y suministro de material rodante ferroviario.

Las claves

Potencial. A pesar del elevado precio de sus acciones y la revalorización acumulada por la compañía en lo que año, el consenso de los analistas consultados por Bloomberg le otorga un potencial de subida del 15,9%, hasta los 339,29 euros por acción. No obstante, algunas firmas, como Banco Sabadell o Ahorro Corporación, elevan la posibilidad de retorno hasta el 19% y el 25,8%, respectivamente.

Recomendaciones. La buena marcha de la compañía en 2015, que según los expertos marcó un punto de inflexión, y en este arranque de año lleva a los expertos a confiar en el futuro de la compañía en Bolsa. Esto se refleja también en las recomendaciones. El 81,8% aconseja comprar y el 18,2% restante, vender.

Debilidades. Desde XTB apuntan a la situación económica mundial junto al freno de los proyectos de países emergentes y la fortaleza del euro.Sus fortalezas recaen en la innovación tecnológica y excelencia en los productos.