Nada menos que 15 jornadas bursátiles han hecho falta para que el Ibex escapara del movimiento lateral de apenas 200 puntos en los que, arriba y abajo, se ha movido durante gran parte del mes en curso. Desde que cayera a los 9.000 puntos el pasado 3 de mayo, el selectivo no había encontrado fuerzas para superar los 8.800 enteros, convertidos en una auténtica barrera contra la que los esfuerzos alcistas se estrellaban sesión tras sesión.

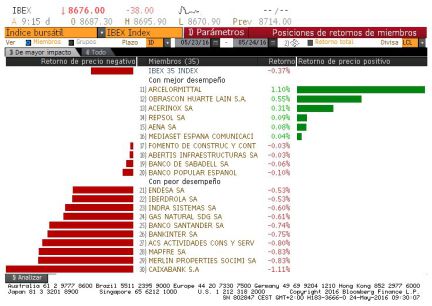

Hoy, el Ibex subió un 2,34%, su mayor alza en un mes, en una jornada en la que los bancos dieron el último impulso en esta carrera de obstáculos en la que se ha convertido el año bursátil del Ibex 35, consiguiendo que superase esa complicada resistencia. Así, BBVA y Banco Popular fueron los protagonistas anotándose un 4,29 y un 4,33, respectivamente, aunque con permiso de Mapfre, de menor peso, pero que lideró la sesión con una subida del 4,96%. Pese a que Técnicas Reunidas coqueteó con las pérdidas a lo largo de toda la sesión, finalmente todos los valores del selectivo cerraron al alza.

En Europa, la sesión transcurrió también por la senda de las subidas. El Dax alemán (2,18%) y el EuroStoxx 50 (2,63%) también consiguieron, como el Ibex, dar carpetazo a sus resistencias (10.000 y 3.000, respectivamente). Por su parte, el Footsie británico logró cerrar en positivo (1,35%) pese a que las dudas sobre la permanencia del país en la Unión Europea aumentan conforme se acerca el referéndum del 23 de junio. Por último, el Cac francés y el Mib italiano también se abonaron al verde al subir un 2,46% y un 3,34%, respectivamente.

Por sectores, en el Viejo Continente todos cerraron la sesión en zona de ganancias, aunque la gran victoria fue para de la jornada se la adjudicaron el segmento bancario y el asegurador, con subidas del 3,94% y del 3,71%.

El petróleo también aportó su granito de arena a la sesión alcista vivida hoy. Tras cuatro jornadas consecutivas en pérdidas, que los analistas relacionaron con la apreciación del dólar, divisa en la que cotiza el crudo, el Brent se anota una subida del 0,9%, hasta los 48,8 billetes verdes por barril. Mucho tuvo que ver el informe de Citigroup que ve el precio del oro negro por encima de los 50 dólares para el tercer trimestre del año y que estima que alcanzará los 65 hacia finales de 2017.

Al otro lado del Atlántico, Wall Street se benefició de la euforia europea para teñírse también de verde pese a la renovada fortaleza de su divisa. Así, al cierre de los mercados en Europa, el Dow Jones subía un 1,14%, el S&P se anotaba un 1,24% y el Nasdaq avanzaba un 1,66%.

De vuelta a España, en el mercado de la deuda, el interés del bono a 10 años cayó hasta el 1,535% desde el 1,575% previo. Así, el empate técnico de su homólogo alemán, que se situó en el 0,177% desde el 0,176% anterior, permitió a la prima de riesgo del país enfriarse en cuatro puntos básicos, hasta los 135.

En el mercado de divisas, el euro perdió un 0,7% con respecto al dólar y se cambia ya a 1,1148 billetes verdes. La moneda comunitaria mantiene la senda bajista que comenzó con la lectura de las actas de la Reserva Federal de Estados Unidos, en las que la máxima autoridad monetaria del país abría la puerta a una subida de los tipos de interés en la reunión que mantendrá en junio.

El Ibex 35 mantiene la tónica de volatilidad de las últimas sesiones. Hoy, los futuros predicen una apertura a la baja.

Anoche, Los operadores en Wall Street apostaron por las compras moderadas durante la mayor parte de la jornada pero en la recta final los ánimos se desinflaron y los tres indicadores cerraron teñidos de rojo. El Dow Jones de Industriales, su principal indicador, cedió un leve 0,05%, el selectivo S&P 500 perdió un 0,21% hasta 2.048,04 enteros y el Nasdaq se dejó un 0,08% hasta 4.765,78 unidades.

Grecia Los ministros de Economía y Finanzas de la Eurozona (Eurogrupo) discutirán este martes si las últimas reformas aprobadas por Grecia son suficientes para concluir la primera revisión del rescate, lo que permitiría desbloquear un desembolso de entre 9.000 y 11.000 millones, y examinarán posibles medidas sobre la reestructuración de la deuda helena.

Divisas. El euro sube hoy en el mercado de divisas de Fráncfort y se cambiaba a 1,1220 dólares, frente a los 1,1204 dólares a que se negociaba ayer a las 15.00 GMT.

Carax-AlphaValue baja el precio objetivo de Sacyr. La firma de análisis recorta el precio objetivo desde los 3,07 euros a 2,75 euros. Además, ha recortado el BPA de 2017 en un 29% tras la publicación de los resultados del primer trimestre.

Protagonistas de los primeros minutos. En los primeros compases de la jornada, las mayores caídas son para Santander, Técnicas Reunidas e Indra, que ceden menos del 1%. Al otro lado sobresalen Abertis, Popular y Sacyr.

Fuera del mercado hasta junio. Los expertos de Link Securities creen que La actividad en las Bolsas seguirá siendo reducida, ya que "muchos inversores se van a mantener al margen de los mercados por el momento, sobre todo teniendo en cuenta que en junio la agenda económica y política va a ser intensa". Entre las citas relevantes del próximo mes destacan la reunión del FOMC de mediados de mes, en la que no se puede descartar una subida de tipos; el referéndum británico sobre la permanencia o no del Reino Unido en la UE-28 y las elecciones generales en España.

El Ibex se da la vuelta. El selectivo avanza un 0,78%, hasta los 8.761 puntos y sólo tres valores cotizan en negativo: Merlin Porperties, Indra y Técnicas.

Ferrovial publica calendario de su scrip dividend. La constructora publicó ayer el calendario de su próximo scrip dividend. Los accionistas que decidan cobrar el dividendo en efectivo lo recibirán el 15 de junio. El importe será de 0,311 euros brutos por cada acción..

Santander seguirá en Reino Unido. La presidenta de la entidad, Ana Botín, ha explicado que la entidad continuará operando en el Reino Unido sea cual sea el resultado del referéndum en el que los británicos decidirán el mes que viene si quieren continuar dentro de la Unión Europea (UE). http://cort.as/gT3W (Foto: EFE, Fernando Alvarado)

BBVA: Los tipos cero "nos están matando". El presidente de BBVA, Francisco González, ha advertido de que la política monetaria expansiva en la eurozona está desembocando en tipos negativos, por ejemplo en el euríbor, principal índice de referencia en la mayoría de las hipotecas en España, lo que “está matando” al negocio bancario en Europa, informa Ep. (Foto: EFE, Fernando Alvarado)