Jueves y viernes de respiro que no fueron suficientes para evitar que el Ibex cerrase en negativo la semana con una caída del 3,58%, hasta los 8.702 puntos. Con tres de las cinco sesiones en negativo, el selectivo español encajó su peor semana desde febrero y perdió 323 puntos que se elevan hasta los 530 puntos que corrige ya desde que tocara máximos el pasado 27 de marzo. Y es que, la etapa de presentación de resultados de las compañías europeas, con cuentas que en su mayoría han decepcionado a los inversores, está teniendo su contrapartida sobre los parqués.

A ello se le suma el precio del crudo, que desde el pasado viernes ha cerrado cuatro de seis sesiones en negativo y acumula una caída del 4,86%, hasta los 45,8 dólares por barril. Aunque la influencia del oro negro en la renta variable es ahora mucho menor, añade presiones bajistas a la Bolsa.

Pese a ello, la mayor parte de los analistas ven en este movimiento una corrección sana que servirá para consolidar el rebote, aunque, de prolongarse en el tiempo, el Ibex se acercaría peligrosamente al soporte a vigilar: los 8.250 puntos. Aunque las previsiones indican que no ocurrirá, si el selectivo perdiese esa cota, daría carpetazo al rebote experimentado y se podrían augurar fuertes caídas incluso hasta la cota de los 7.500 puntos.

En la sesión del viernes, los bancos cotizaron en positivo, principalmente a consecuencia de la sobreventa a la que se vieron sometidos a lo largo de la semana, en la que entidades como Banco Popular perdieron más de un 10% de su valor. Así, Bankia lideró la última jornada con una subida del 2,10%.

Las subidas de última hora en los parqués europeos tuvieron como fundamento el mal dato de empleo registrado en Estados Unidos, que aumentó en 160.000 empleos frente a los 220.000 que esperaba el consenso de analistas. Pese a que la cifra pone de manifiesto la debilidad de la economía estadounidense, los inversores decidieron recibir con compras la noticia, toda vez que implica que la subida de tipos de interés por parte de la Reserva Federal se retrasará aún más.

Tras publicarse el dato, los analistas revisaron sus previsiones y conceden ahora una probabilidad de tan solo el 4% a que Janet Yellen, presidenta de la máxima autoridad monetaria de EE UU, suba el precio del dinero en junio.

En Europa, el sector de los recursos básicos y el bancario han sido los más perjudicados de la semana. En apenas cinco sesiones, ambos segmentos han caído un 8,16% y un 6,35%, respectivamente. En el caso de las compañías mineras, la corrección ha erosionado el beneficio que acumulaban a lo largo de un año que se las prometía espectacular para dejar la subida en un 13% que, sin embargo, le sigue valiendo para liderar el Stoxx 600. Por el contrario, la situación del sector financiero en Europa es mucho más delicada, toda vez que esta caída ha servido para ahondar en la herida abierta a comienzos de año y que le ha llevado a dejarse un 22% en lo que va de año.

En el Viejo Continente el verde no hizo acto de presencia salvo, como en España, a finales de la semana. En el cómputo de las cinco sesiones, el Dax alemán pierde un 1,65%; el Cac francés, un 2,89%, el Footsie británico se deja un 3,10%, el Mib italiano retrocede un 4% y el Euro Stoxx corrige un 2,97%.

En el mercado de la deuda, los nervios de los inversores también hicieron acto de presencia en la semana. El interés del bono alemán a 10 años cayó hasta el 0,145%, cumpliendo una vez más con su papel de valor refugio en tiempos de tormenta. Por su parte, la prima de riesgo española se incrementó hasta los 144 puntos básicos pese a la caída del interés del bono español, que descendió hasta el 1,592%.

Por su parte, el dólar continuó depreciándose ante los malos datos registrados por la economía estadounidense. La tendencia natural, explican los expertos, es que el dólar se fortalezca en lo que queda de año. Sin embargo, al igual que ocurre con la Fed y sus subidas de tipos, cada revisión que se hace implica retrasar aún más el momento en el que dará comienzo lo que es, según los analistas “la lógica en el mercado de divisas”. Al cierre de la semana, el euro se cambiaba a 1,1421 billetes verdes, lo que supone mantener los niveles máximos de hace nueve meses que alcanzó la moneda única el pasado lunes.

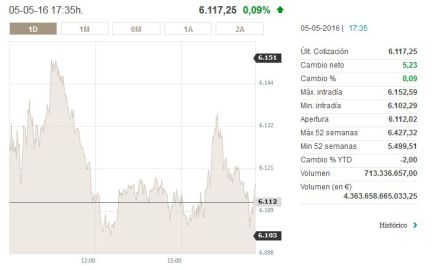

El Ibex 35 se enfrenta a una sesión a la baja, al menos en la apertura. Parte desde los 8.689,4 puntos, tras anotarse el 0,41% en la sesión de ayer.

Preapertura. El Footsie pierde 12 puntos en la apertura hasta 6.105 puntos. El Dax de Fráncfort, por su parte, se deja el 0,3%, lo mismo que el Cac 40 francés.

Divisas. El euro se mantenía hoy en la apertura del mercado de divisas de Fráncfort (Alemania) y se cambiaba a 1,1398 dólares, frente a los 1,1399 de las últimas horas de la negociación de ayer.

Petróleo. El barril de Brent para entrega en junio cotiza hoy en el mercado de futuros de Londres en 44,73 dólares, un 0,68% menos que al cierre de la jornada anterior. (Foto: EFE)

EE UU. La macroeconomía centrará la atención de los inversores. En EE UU se publican los datos de empleo del mes de abril. Los analistas esperan que la economía estadounidense haya generado unos 200.000 empleos no agrícolas en el mes.

Protagonistas de la apertura. Los mayores recortes son para ArcelorMittal (-2,3%), IAG (-0,9%) y Sabadell (-0,9%). Los mayores avances de los primeros minutos de sesión los protagonizan Gamesa (2,5%), Bankia y FCC que apenas suben 0,1%.

Gamesa sube más del 2,5% tras resultados. Las acciones del fabricante de aerogeneradores se convierten en las mejores del Ibex después de que ayer presentara una subida del 15% de sus beneficios del primer trimestre. El beneficio neto en este período alcanzó los 72 millones de euros. El resultado neto, excluyendo el impacto de la consolidación de Adwen, la "joint venture" con el grupo francés Areva, asciende a 80 millones, un 82% más respecto al primer trimestre de 2015, que incluía un resultado no recurrente positivo de 18 millones de la consolidación de la alianza. El fabricante de aerogeneradores destacó que comienza el ejercicio 2016 “con unos fuertes resultados, alcanzando los niveles de actividad, ventas y rentabilidad operativa y neta más altos de la historia de la compañía en un primer trimestre”.

ArcelorMittal cae tras resultados. La siderúrgica ha publicado resultados del primer trimestre, período en el que perdió 416 millones de dólares (365 millones de euros), un 42,8% menos que los 728 millones de dólares (638,5 millones de euros) que perdió en el mismo periodo de 2015. Lakshmi Mittal reconoce que los resultados del primer trimestre reflejan las dificultades del segundo semestre. Sin embargo prevén que las mejoras que se están observando actualmente en el mercado de acero, puedan reflejarse en los resultados del segundo semestre. Carax-AlphaValue señala que "los resultados son flojos, pero han quedado en línea con las estimaciones" y ve positivo el outlook que ha dado la compañía a futuro. No obstante no observan recortes de capacidad en China a pesar de la desaceleración macro. Posiblemente subiran ligeramente estimaciones, pero seguiran vendedores. (Foto: EFE)

Producción industrial en marzo. El Índice General de Producción Industrial (IPI) retrocedió un 1,7% en marzo en relación al mismo mes de 2015. La tasa es 7,1 puntos inferior a la del mes de febrero. Sin embargo, corregidos los efectos estacionales y de calendario, el Índice de Producción Industrial subió en marzo un 2,8% respecto al mismo mes del año anterior. Esta tasa es 0,7 puntos superior a la registrada en febrero.

Referencia del día. Los inversores están a la espera de conocer el informe oficial de empleo de abril en Estados Unidos que, según Renta 4, "debería seguir mostrando la fortaleza del mercado laboral americano". El consenso espera que la tasa de paro siga reduciéndose hasta 4,9%, una creación en torno a 200.000 nóminas no agrícolas y unos salarios con cierto repunte, +0,3% mensual y +2,4% interanual. Sin embargo, no hay que olvidar que el ADP de empleo privado conocido el miércoles quedó muy por debajo de lo esperado.

OPA de Slim sobre Realia. El plazo de aceptación de la Oferta Pública de Adquisición (OPA) obligatoria lanzada sobre Realia por una de las sociedades del empresario mexicano Carlos Slim, Inversora Carso, comienza hoy y concluirá el próximo 19 de mayo.

Talgo duplica su beneficio hasta marzo. El fabricante de trenes registró un beneficio neto de 18,2 millones de euros en el primer trimestre del año, lo que supone duplicar (+113,7%) el logrado en el mismo periodo de 2015, según ha informado este viernes la compañía, que mañana cumple un año desde su salida a Bolsa. Entre enero y marzo, el beneficio ajustado se situó en 20,3 millones de euros, lo que supone un incremento del 68% respecto al mismo periodo del ejercicio anterior. En el parqué, las acciones de Talgo ganan más del 5%. (Foto: EFE)

Sacyr, mejor valor del Ibex. La constructora encabeza las ganancias del selectivo tras presentar resultados. Sus títulos ganan un 1,5%, hasta los 1,78 euros. http://cort.as/f4v4 (Foto: EFE)

Bankinter pone a Talgo en vender. La firma de análisis rebaja la recomendación a vender desde neutral y pone bajo revisión el precio objetivo. La compañía ha presentado un crecimiento del 60% en sus beneficios del primer trimestre. "Son resultados fuertes que se producen fundamentalmente por el segmento de fabricación y por la ejecución de sus pedidos tanto en Arabia Saudi como en Kazajistán. A pesar de que ambos proyectos han contribuido positivamente a los resultados alcanzados durante este trimestre, consideramos que su presencia en ellos supone más un riesgo que una oportunidad por el impacto que tiene en las cuentas de ambos la caída del precio del petróleo. Por tanto, estas cifras, probablemente, no sean representativas de la situación futura de la compañía y desde esa perspectiva deben ser interpretadas", añade la casas de análisis.