Los resultados empresariales y sus efectos sobre el mercado permitieron hoy que el Ibex 35 se anotase un 0,53%, hasta los 9.332,6 puntos, alejándose de la tónica general de una sesión marcada por la reunión de la Reserva Federal de Estados Unidos que, como acostumbra, paralizó a la mayoría de los selectivos europeos en los que reinó la prudencia a la espera de las palabras de Janet Yellen, presidenta de la institución, que llegarán con las Bolsas europeas ya cerradas.

Entre los valores más destacados, que propulsaron al índice de referencia del parqué español presentaron precisamente resultados ayer: Aena y Banco Santander sorprendieron gratamente a los inversores con unos beneficios por encima de lo previsto, lo que les permitió anotarse un 1,70% y un 1,57%, respectivamente. Menos suerte corrieron Iberdrola y Red Eléctrica que, pese a que presentaron resultados en línea e incluso mejor de lo esperado, recogieron resultados dispares con una subida del 0,6% y una caída del 0,38%, respectivamente.

Con todo, el Ibex 35 continúa su ascenso desde que el viernes lograse superar la vital resistencia de los 9.200 puntos. Y es que, según varios analistas, el aspecto técnico actual del selectivo permite pensar en subidas de mayor calado. Las próximas barreras a las que se enfrentarán las alzas del índice de referencia de la Bolsa española serán los 9.500 puntos, la resistencia clave de los 9.700 y, ya en el horizonte esperaría el ansiado regreso a los 10.000 puntos.

En el Viejo Continente, las presentaciones de resultados también impulsaron a algunos parqués, como Adidas (+6%) con el alemán, y la reunión de la Fed quedó en segundo plano. El Dax alemán se anotó un 0,39%, el Cac francés subió un 0,58%, el Eurostoxx avanzó un 0,29%; el Footsie británico, un 0,56% y el Mib italiano registró una subida del 0,43%. Por su parte, la Bolsa griega sufrió un retroceso del 2,5%, que por momentos llegó al 5%, debido al aplazamiento de una reunión entre el Gobierno de Alexis Tsipras y la eurozona, en la que se debían debatir dos planes de reformas destinadas a desbloquear el plan de rescate.

Por sectores, las compañías tecnológicas, cuyo sector avanzó un 1,37%, y las utilities, que sumaron también un 1,3% en la sesión, se situaron entre los segmentos a la cabeza del Stoxx 600 europeo. Pese a ello, el líder indiscutible de la jornada fue el sector petrolero, con una subida prácticamente el 2%.

Y es que el el oro negro mantiene su imperturbable subida y cotiza ya en los 47 dólares por barril para el Brent, referencia en Europa. El petróleo recupera ya casi un 70% desde mínimos del año y alcanza niveles desconocidos desde hace más de cinco meses. Y todo ello pese al dato de las reservas estadounidenses, que registró un ascenso de más de dos millones de barriles, lo que lo que muestra una saturación en el mercado que todavía no ha desaparecido y que sigue siendo el problema principal que ha lastrado la cotización del petróleo desde que tocara sus máximos en los 115 dólares a mediados de 2014.

Al otro lado del Atlántico, Wall Street abrió en negativo, con las miradas puestas en Apple que se dejaba un 8,35% y Twitter, que perdía un 14,65%, ambas recibiendo el revés por parte de los inversores tras sus respectivas presentaciones de resultados que quedaron lejos de lo esperado por parte del consenso de analistas. Estas caídas se redujeron en el caso de la compañía de Tim Cook hasta el entorno del 6%, aunque aumentaron al 16% para la de Jack Dorsey. Al cierre del mercado, el Dow Jones subió un 0,28%, el S&P se anotó un 0,16% y el Nasdaq se dejó un 0,51%.

En el mercado de la deuda, el interés del bono español a 10 años cayó hasta el 1,628%. Pese a ello, la prima de riesgo del país se elevó en cinco puntos básicos hasta los 134 como consecuencia del mayor descenso del interés de la deuda alemana al mismo vencimiento, que se sitúa en el 0,286%. Aun así, la prima de riesgo se encuentra ya lejos de la zona de máximos del año, alcanzados el pasado 11 de febrero cuando el diferencial se impulsó hasta los 159 puntos básicos.

Por otro lado, en lo que respecta a la moneda comunitaria, el euro se apreció un 0,15% con respecto al dólar y se cambia a 1,13 billetes verdes.

Compás de espera en Wall Street. Los ínidces estadounidenses cerraron ayer casi planos, en espera del comunicado de hoy de la Reserva Federal. El Dow Jones subió un 0,07% y el Nasdaa cedió un 0,15%.

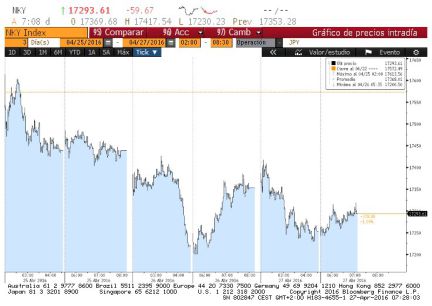

El Nikkei retrocede. El índice de la Bolsa de Tokio baja a esta hora un 0,33% hasta 17.295 puntos. Es la tercera caída consecutiva del índice. Gráfico: Nikkei en tres días (Bloomberg)

Primera caída de ventas de Apple en la era iPhone. Apple anunció anoche una caída de beneficios del 22,5% hasta los 10.520 millones de dólare durante los tres primeros meses del 2016. Es la primera caída trimestral en los beneficios de la empresa desde el año 2003. Las ventas de los teléfonos iPhone cayeron por primera vez en la historia durante el periodo. (Foto: REUTERS, ANINDITO MUKHERJEE)

El Santander gana un 5% menos. Banco Santander ha anunciado un beneficio en los tres primeros meses del año de 1.633 millones de euros, lo que supone una caída del 4,9%. En España, el beneficio neto atribuido bajó un 9,6% hasta los 307 millones. (Foto: EFE)

En espera de la Reserva Federal. Esta tarde, la autoridad monetaria de Estados Unidos anunciará, mediante un comunicado, su decisión sobre tipos de interés. No se esperan cambios respecto al nivel actual (entre 0,25% y 0,5%) pero sí se puede dar alguna pista de cuánto empezarán de nuevo las subidas que ya anticipó Janet Yellen, su rpesidenta. (Foto: EFE)

La deuda, en calma. La situación política en España no afecta al mercado de deuda. La rentabilidad del bono a 10 años está estable en el 1,64% y la prima de riesgo apenas varía desde los 134 puntos básicos. Gráfico: el bono desde enero

Dividendo de Merlin Properties. La socimi reaprte 34,98 millones de euros entre sus accionistas. El importe bruto por acción de este dividendo es de 0,1083 euros.

Santander avanza al calor de sus resultados. El mejor valor del selectivo Ibex en el arranque de jornada es el banco cántabro con ganancias del 2,5%, hasta los 4,63 euros. El mercado aplaude así los resultados del primer trimestre publicados hoy antes de la apertura del mercado. Pese a que el beneficio neto ha caído un 4,9%, hasta los 1.633 millones de euros, esta cifra ha sido mejor de lo esperada por el consenso del mercado. (Foto: Reuters) http://cort.as/ed2s

Los beneficios impulsan la cotización de Aena. Las acciones del gestor aeroportuario se colocan entre las mejores de los primeros compases de la jornada después de prensentar resultados. Sube un 2,5%, hasta los 123,95 euros. Ganó 29,2 millones de euros en el primer trimestre del año, un 140 % más que en el mismo periodo de 2015, gracias al crecimiento del tráfico y la reducción de los gastos financieros. (Foto: Reuters)

Telepizza debuta en el parqué. La subasta de preapertura comenzará a las 11 horas y media hora después, el valor comenzará a cotizar. El toque de campana en el parqué madrileño correrá a cargo del presidente de la compañía, Pablo Juantegui. El precio definitivo es 7,75 euros. (Foto: Reuters)

Protagonistas del día. En una jornada con ganancias en el selectivo, las mayores revalorizaciones del índice son para Santander (3%), Aena (2,7%) y Repsol (2,15%). A la contra, ArcelorMittal (-2,1%), Mapfre (-1,5%) e Iberdrola (-0,5%)

Dominion debuta en Bolsa a las 12:30 horas. La firma tecnológica de Cie Automotive se estrena en el parqué a las 12:30 horas pero media hora antes comenzará la subasta de preapertura. El precio de salida es 2,74 euros.

Los valores que más puntos suman al Ibex. El selectivo Ibex sube más de medio punto porcentual y hay tres valores que avanzan más del 2%. Sin embargo, el verdadero apoyo y artífice de las ganancias del selectivo es Santander. El banco aporta 44 puntos a la subida del índice. Por detrás, a mucha distancia, están Repsol y Telefónica, con respectivos 7,8 y 5,9 puntos.

Mapfre, en infraponderar. Bank of America Merrill Lynch recorta la recomendación a infraponderar desde neutral. Las acciones de Mapfre ceden un 1,5%, hasta los 2,26 euros.

Carax-AlphaValue reduce a BBVA y Caixabank. La firma de análisis ha rebajado la recomendación a BBVA hasta reducir desde añadir, con precio objetivo de 6,82 euros al tiempo que ha rebajado a Caixabank a añadir desde comprar. El precio objetivo es de 3,33 euros.

Volatilidad en la subasta de preapertura de Telepizza. El grupo de restauración cae alrededor del 20% en la subasta de preapertura al marcar un precio de 6 euros, por debajo de los 7,75 euros a los que se estrenará a las 11:30 horas.