El Ibex salva en positivo la semana ‘horríbilis’ de Abengoa

La semana bursátil ha sido tan movida que el Ibex 35 comenzó haciendo honor a su nombre, pero la culminó con un miembro menos. Al terremoto que ha supuesto la petición de concurso de acreedores por parte Abengoa, y su expulsión del principal índice de cotizadas de España –del que dejó de formar parte el viernes–, le han acompañado temblores financieros y geopolíticos con epicentro en focos tan dispares como Londres, Bruselas, Ankara, Moscú o Pekín.

Sin embargo, la expectativa general de que Mario Draghi reforzará la artillería de medidas de apoyo a la economía la próxima semana ha vuelto a ejercer de bálsamo para los inversores. De hecho, pese a todo, el Ibex 35 logró salvar la semana en positivo, con un alza acumulada de apenas el 0,20% que le permitió conservar la cota de los 10.300 puntos.

En concreto, el Ibex 35 cerró el viernes en los 10.310,70 puntos pese a que en la sesión se dejó un 0,21%. Fuera Abengoa del selectivo –que se deja un 72% en la semana, rebajando su valor de 755 a 286 millones de euros-, la peor parte se la lleva ArcelorMittal, que en el cómputo semanal cede un 5,10%, seguida de FCC, que cae un 4,48% y de Endesa, que se deja un 3,50%. Destacan del lado de los ganadores Gamesa, que sube un 5,67% en las últimas cinco sesiones; Grifols, que se aprecia el 5,03% y Abertis, con un 3,68% más.

No sale mal librada la banca, que se mueve entre caídas del 0,89% para Santander y alzas del 1,76% para Bankinter, pese a que durante la semana ha sufrido por dos frentes. De un lado como acreedora de Abengoa y, de otro, como consecuencia del error de cálculo cometido por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), que el martes señaló al sector financiero español como el peor capitalizado de Europa al restarle indebidamente un punto de su ratio de solvencia que tuvo que restituirle un día después.

El resto de grandes parqués europeos cerraron también levemente en negativo el viernes, una jornada en la que no contaron con el impulso de un Wall Street perezoso, sumido en una media sesión semifestiva con motivo de Acción de Gracias.

La sesión, además, arrancó marcada por las ventas después de que un escándalo financiero en China tiñera de rojo los parqués asitáticos (el CSI300 chino se dejó un 5,4%). El asunto no fue menor, Pekín investiga si la firma estatal de inversiones Citic Securities sobreestimó en 156.000 millones de euros su actividad en ciertos derivados, swaps de renta variable concretamente.

Asimismo, se hizo publico que otro bróker, Guosen Securities, podría haber infringido las normas del sector y estaba bajo la lupa de la Comisión Reguladora del Mercado de Valores (CRMV), la CNMV local.

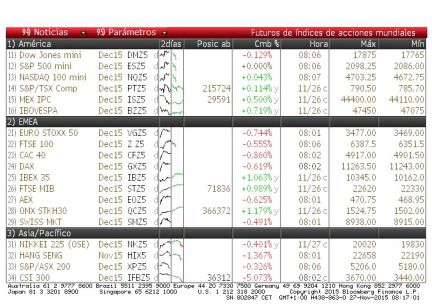

En términos semanales, sin embargo, el cómputo fue positivo. Así, el Euro Stoxx se revalorizó un 1,06%; el Ftse londinense subió un 0,64%; el Cac parisino se elevó un 0,39%; el Dax de Fráncfort se aupó un 1,56% y el Mib de Milán saltó un 1,96%. Al otro lado del Atlántico, el Dow Jones cerró la semana subiendo el 0,37%, mientras que el S&P 500 se anotó un 0,43% más y el Nasdaq ganó un 1,06%.

Eso en una semana que ha estado marcada también por la incertidumbre ante la amenaza terrorista en Europa –con Bruselas tomada por la policía a la caza de yihadistas– y, sobre todo, por las tensiones geopolíticas que todavía se viven entre Rusia y Turquía.

El derribo por parte del país otomano de un caza Su-24 ruso que volaba en las inmediaciones de su frontera con Siria desató el nerviosismo entre los inversores y castigó con dureza a los selectivos de ambos países. En Europa, eso sí, pese a las iniciales caídas, la importancia del incidente pareció diluirse con cierta rapidez.

Los inversores, después de todo, vivían ya más pendientes de la reunión que el Consejo de Gobierno del Banco Central Europeo (BCE) mantendrá el próximo jueves. Draghi ya dijo en la última reunión que el BCE hará todo lo necesario para alcanzar su objetivo de inflación, algo que se ha encargado de recordar en las diferentes declaraciones que ha hecho desde entonces. Este mensaje deja poco margen a la interpretación. De ahí que el mercado lleve varias semanas descontando que habrá mayores estímulos, tal y como demuestran las últimas subidas en Bolsa”, resume Felipe López-Gálvez, analista de Self Bank.

El experto advierte, en todo caso, que aún no está claro qué medidas adicionales se aprobarán. “Las que tienen más papeletas son la extensión del actual programa de compras más allá de septiembre de 2016 y una rebaja aún mayor de la facilidad de depósito, que podría reducirse hasta el -0,30%”, avanza.

Esta previsión, en todo caso, ha bastado también para llevar al euro a cotizar por debajo de la barrera de los 1,06 dólares, acercándose al mínimo anual que marcó en abril. Este hecho ha supuesto un nuevo impulso para las exportaciones del que se ha beneficiado especialmente el sector de fabricación de automóviles, que cierra la semana con un crecimiento del 3,75%.

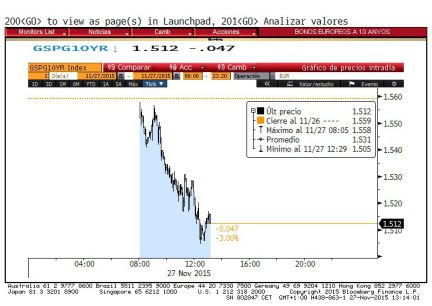

En paralelo, y de nuevo anticipando la actuación de Draghi, el bono español a diez años pasó a cotizar al 1,51%, en niveles no vistos desde mayo. La prima de riesgo, pese a que el interés del bono alemán a diez años también había caído, se relajó por su parte hasta los 106 puntos básicos.

Mientras tanto, el petróleo apenas se revalorizó un 0,45% en la semana, impidiéndole alcanzar en todo caso los 45 dólares por barril de Brent.