Las elecciones se juegan en el bolsillo del contribuyente

Los expertos abogan por reformas integrales en lugar de ir a cambios puntuales

Unos partidos prometen que pondrán más dinero en los bolsillos más humildes; otros ponen el acento en la necesidad de que los bolsillos más acaudalados paguen más impuestos; tampoco falta quien asegura que es posible que todos los bolsillos, grandes, medianos y pequeños, tengan más monedas después de las elecciones generales. Las propuestas fiscales y las promesas de subvenciones (renta básica, ingreso mínimo o complemento salarial) protagonizan buena parte del debate electoral y muestran las preferencias de cada formación política.

Las propuestas de los partidos

Partido Popular: tipo máximo por debajo del 43%. El PP hace hincapié en que el IRPF volverá a bajar en 2016, cuando entre en vigor la segunda fase de la reforma fiscal. Además, asegura que su intención es bajar los impuestos si existe margen presupuestario para ello. Defiende que el tipo máximo no debería superar el 43%. En 2016, estará en el 45%.

PSOE: Reformar la fiscalidad patrimonialLos socialistas defienden sin concretar “una reforma integral de la tributación de la riqueza”. Para ello, proponen nombrar un comité de expertos. En el impuesto sobre sociedades abogan por una tributación mínima y plantean un ingreso mínimo vital para las personas sin recursos.

Ciudadanos: Un IRPF con cuatro tramos y complemento salarial. La formación de Albert Rivera propone un IRPF con cuatro tramos y tipos entre el 18,4% y el 43,5%. Ciudadanos defiende bajar del 25% al 20% el impuesto sobre sociedades. En su programa incluye un complemento salarial: un paga del Estado para los trabajadores con nóminas bajas.

Podemos: Subida fiscal a las rentas altas. Podemos prevé elevar el IRPF a las rentas altas y propone establecer un tipo máximo del 55% que se aplicaría a partir de 300.000 euros. También, apuesta por un “impuesto de solidaridad” que recaería sobre las entidades financieras. Aboga por una “renta garantizada para sectores desfavorecidos”.

En este ámbito, el impuesto sobre la renta desempeña un papel principal en la medida en que es el tributo más relevante del sistema fiscal español y el que le otorga el carácter progresivo. El IRPF afecta a todos los asalariados, que ven cómo su empresa les retiene cada mes una parte de su sueldo para ingresarlo en Hacienda. También se aplica sobre los rentistas, inversores y ahorradores. El cobro del alquiler, de un dividendo o los intereses de un depósito tributan por el impuesto sobre la renta.

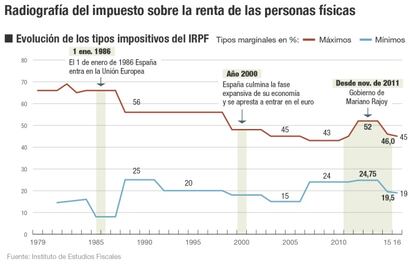

El IRPF se aprobó en España como tal en 1978 y tenía 28 tramos y tipos que se movían entre el 15% y el 65,51%. La tendencia ha sido ir simplificando el impuesto. En 2016 entrará en vigor la segunda fase de la reforma fiscal que aprobó el Gobierno. El IRPFcontará con cinco tramos y con tipos entre el 19% y el 45% para las rentas del trabajo.

En los últimos años, ha ganado fuerza las opciones que defienden un tributo con escalones mínimos. En España, David Taguas, jefe de la Oficina Económica de Moncloa entre 2006 y 2008 y fallecido en 2014, fue uno de los economistas que defendió con más vehemencia los beneficios del flat tax, es decir, un IRPFcon un único tipo impositivo. En este caso, la progresividad se lograría a través del mínimo exento. José Félix Sanz, director de Estudios Tributarios de Funcas y catedrático de Economía Aplicada de la Universidad Complutense de Madrid, defiende las ventajas de un IRPFcon solo dos tipos impositivos, del 25% y el 35%.

Ciudadanos es el partido que más se ha acercado teóricamente a esta tesis. En un primer momento planteó un impuesto con tres escalones, aunque recientemente ha reformulado su propuesta y, ante la mala situación de las finanzas públicas, aboga por un impuesto con cuatro tramos y tipos entre el 18,4% y el 43,5%.

Sanz critica que las formaciones políticas plantean reformas para “ganar elecciones” y la única preocupación de que no existan perdedores. Este economista defiende que debería abordarse una reforma partiendo de cero y critica que en los últimos años se ha optado por “parchear” el impuesto. Sanz resume su postura hablando de la “dictadura del statu quo”. Señala que en una reforma integral del impuesto es probable que hubiera contribuyentes que saldrían perdiendo. Para Sanz, el IRPFvigente está mal diseñado y es un tributo que recae solo sobre las clases medidas. Ello es así porque las bajas no lo pagan y las altas tienen mecanismos para eludirlo.

Un bloque defiende que el IVA es útil para redistribuir la riqueza; otro asegura que ese papel corresponde al IRPF y a las ayudas directas

Jesús Gascón, exdirector general de Tributos y autor del libro Diagnóstico y propuestas para una reforma fiscal (Civitas) apunta que a menudo se olvida cuando se plantean las reformas del IRPFque las comunidades autónomas tienen una amplia competencia sobre el tributo. El 50% del impuesto está cedido a las autonomías, que tienen capacidad para modificar el número de tramos o los tipos impositivos. En este sentido, apunta que una posible modificación del IRPFdebería encuadrarse en la reforma del sistema de financiación que, con toda probabilidad, se empezará a negociar en 2016. Gascón recuerda que los tipos hasta antes de la última reforma del Gobierno eran muy elevados. Al inicio de la legislatura, el Ejecutivo subió siete puntos, del 45%al 52% el tipo máximo. Ello, sumado a los incrementos autonómicos provocó que, en Cataluña o Andalucía el gravamen marginal alcanzara el 56%. Gascón también recomienda que no se puede reformular el IRPF sin tener en cuenta la situación de tributos que afectan a la fiscalidad patrimonial como el impuesto del patrimonio o el impuesto de sucesiones.

No hay Estado de bienestar sin estabilidad presupuestaria

El sistema tributario español ha estado marcado en los últimos años por las urgencias financieras que llevaron al Gobierno anterior y al actual a drásticas subidas fiscales. La reforma aprobada el año pasado supuso, a grandes rasgos, devolver el IRPF al nivel anterior a la crisis.

Sin embargo, la mejora de la economía y el clima electoral no puede hacer olvidar que España cerrará este año gastando casi 50.000 millones más de lo que ingresa. Los partidos políticos deberían tener en cuenta esta realidad a la hora de generar elevadas expectativas durante la campaña. La capacidad de incrementar el gasto público es limitada, como también lo es la posibilidad de generar ingresos.

Si la crisis en España ha sido especialmente virulenta es, entre otros motivos, porque la Administración estableció políticas de gastos estructurales con ingresos que eran coyunturales al ciclo expansivo del sector inmobiliario. Sería bueno recordar esta lección ahora que la actividad vuelve a crecer y la recaudación aumenta.

No se pueden aprobar costosas políticas de gasto sin tener garantizadas su financiación. No puede haber Estado de bienestar sin estabilidad presupuestaria.

Más allá de la reforma del IRPF, los partidos políticos defienden en estos comicios medidas dirigidas a dar subvenciones directas a los contribuyentes. Podemos abrió la senda al proponer una renta universal en las elecciones europeas de 2014, una medida que matizó y rebajó posteriormente. El PSOE ha incluido en su programa un ingreso mínimo vital para personas sin recursos y Ciudadanos aboga por un complemento salarial que el Estado abonaría a los trabajadores con sueldos bajos.

Sobre la propuesta de la formación de Albert Rivera, Gascón apunta que probablemente la fiscalidad no sea la herramienta adecuada para combatir los bajos salarios. Y defiende que deben adoptarse medidas desde el lado del gasto público para ayudar a las personas que más lo necesitan, que son aquellas que están sin empleo y sin recursos.

Sanz, si bien no es partidario de este tipo de recetas, se muestra más en línea con la propuesta de Ciudadanos en la medida en que incentiva el trabajo. Otra cuestión relevante es si este tipo de ayudas son financiables en mitad del proceso de ajuste fiscal. La Comisión Europea exige que la Administración sitúe su déficit público en el 2,8% del PIB en 2016. En el improbable escenario que se cumpliera el objetivo de estabilidad de este año y España cerrara con un desfase del 4,2% del PIB, el ajuste en 2016 ascendería a 15.000 millones. Probablemente será superior porque España acabará el ejercicio con un déficit superior al previsto.

Junto al IRPF, el IVA es el otro gran tributo del sistema fiscal español y que pagan todos los consumidores. Alrededor de este impuesto conviven dos visiones enfrentadas. Por un lado, partidos como Podemos sostienen que el IVA es un mecanismo útil de redistribución y apuestan por aplicar tipos reducidos a los bienes de primera necesidad y fijar gravámenes incrementados a los “artículos de lujo”, una posibilidad que hoy por hoy la legislación europea impide. Otra visión diametralmente opuesta defiende que el IVA es un impuesto que no sirve para la redistribución de la riqueza.

Actualmente existen tres gravámenes. Uno superreducido del 4% que se aplica a alimentos frescos, libros o medicamentos; otro reducido del 10% que grava los servicios en hostelería, el transporte de viajes o el agua y el tipo general del 21%. Fedea, por ejemplo, defiende en distintos informes la aplicación de un tipo único de IVA. Señala que no tiene sentido subvencionar el pan a los ricos y sostiene que la progresividad de un sistema se logra a través del IRPF y con ayudas directas.

Gascón apunta que la idea de un gravamen único podría ser válida en el caso hipotético de crear un sistema fiscal de cero. Sin embargo, alerta de los efectos negativos que podría tener para las rentas bajas establecer de golpe un tipo único. Sanz, de Funcas, es partidario de no modificar el IVAtras las múltiples subidas que ha sufrido el impuesto. En 2010, el Gobierno de José Luis Rodríguez Zapatero elevó el IVA del 16% al 18% y, en 2012, el Ejecutivo de Rajoy lo subió hasta el 21%. Un incremento de cinco puntos en un espacio tan corto de tiempo no tiene prácticamente precedentes.