Los grandes bancos disparan su número de acciones hasta un 80% en dos años

La gran misión de la banca desde que estalló la mayor crisis ha sido proteger su balance Lo ha hecho entregando dividendos en acciones y canjeando preferentes e híbridos

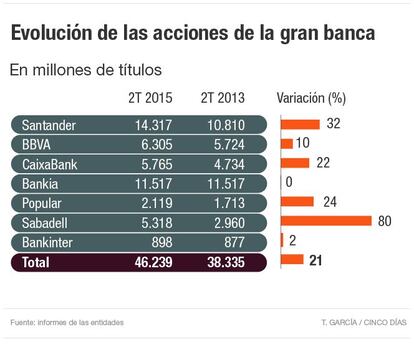

La gran misión de la banca desde que estalló la mayor crisis planetaria ha sido proteger su balance. Y lo ha hecho entregando dividendos en acciones y canjeando preferentes e híbridos. Santander, BBVA, Popular y Sabadell además han ampliado capital para blindar sus fondos propios o hacer compras. En total, el número de acciones de los bancos del Ibex se ha disparado un 21% en dos años.

La carrera de obstáculos de las entidades financieras, con las nuevas normas de Basilea III, los test de estrés del BCE y la monitorización permanente del Banco de España, se ha saldado en los dos últimos años con un aumento del 21% del número de acciones en circulación de la gran banca.

El objetivo, conseguido con éxito, ha sido reforzar sus balances. Las fórmulas han sido varias. Santander puso en marcha a finales de 2008 la opción de cobrar el dividendo en efectivo o en acciones, denominada scrip dividend, y que abre la puerta a que los socios reciban como retribución acciones nuevas. Su emisión no tiene ningún coste para la entidad, que se ahorra la salida de efectivo que implicaría el dividendo clásico. Todas las entidades del Ibex, salvo Bankia, han utilizado esta fórmula, aunque unas más que otras. Bankinter solo la usó en una ocasión, en 2011, y Sabadell la ha utilizado por primera vez el pasado junio.

Las entidades se han ahorrado más de 22.000 millones, a costa de diluir el peso de los inversores que optaron por el cash. Y, con más acciones, el beneficio atribuible a cada una de las acciones se reduce, lo que a su vez disminuye la capacidad de dar dividendos clásicos. El Banco de España llegó a advertir, en el punto álgido de los scrips, de que esta fórmula debería adaptarse para evitar que el número de títulos se disparase.

Santander, BBVA, CaixaBank y Popular irán volviendo progresivamente a pagar en efectivo sus dividendos, con el objetivo de que sea el 100% en metálico en el futuro próximo. La excepción que confirma la regla es el banco que preside José Oliu, que justo ahora ha puesto en marcha esta fórmula de retribución.

Las conversiones de bonos han contribuido de forma decisiva a elevar la cantidad de títulos en circulación en Popular, Sabadell y CaixaBank. El banco de La Caixa ha emitido más de 630 millones de acciones por este motivo en los últimos dos años. Popular ha elevado su número de acciones un 24%, debido a la conversión de obligaciones y a la ampliación de capital que efectuó en diciembre de 2013, con la que dio entrada a inversores mexicanos que inyectaron 450 millones en el capital. Está pendiente, además, de la metamorfosis de 636 millones de euros en convertibles a 17,69 euros por título, que supondrá el desembarco de unos 36 millones de títulos nuevos a finales de año.

Sabadell es la que lidera el ranking en cuanto al crecimiento de títulos en circulación con un alza del 80%. La entidad reforzó su capital con más de 1.000 millones de títulos nuevos para dar entrada al colombiano Jaime Gilinski y a diversos inversores mexicanos en 2013. Ese mismo año levantó una ampliación por más de 1.600 millones a través de la puesta en circulación de casi 1.100 millones de acciones. El banco que preside José Oliu ejecutó el 6 de agosto la conversión obligatoria de bonos convertibles que ha supuesto la llegada de más de 130 millones de acciones. El próximo noviembre deberá transformar en renta variable más de 300 millones en bonos convertibles a un precio de canje de 2,8 euros por acción. Llegarán por tanto casi 110 millones de títulos adicionales.

BBVA y Santander, además de los scrips, tienen otras fechas marcadas en rojo. El primero, además de emitir 190 millones de acciones en julio de 2013 para canjear bonos convertibles, amplió capital en 242 millones de acciones para hacerse con el control del turco Garanti. En dos años, su número de acciones ha crecido un 10%. Santander levantó 7.500 millones de euros (más de 1.200 millones de títulos) el pasado enero. Su número de acciones ha aumentado un 32%.

Mientras, Bankia no ha variado su número de títulos en los dos últimos años y Bankinter lo ha subido solo un 2%.

Todas las entidades cumplen con los requisitos más exigentes

Las obligaciones de la nueva normativa mundial sobre solvencia de las entidades financieras, Basilea III, comenzaron en 2013, pero no serán de plena aplicación hasta enero de 2019. Sin embargo, todas las entidades financieras españolas cumplen de forma holgada con los ratios más exigentes. El termómetro que más se utiliza ahora para medir la calidad de los fondos propios respecto a los activos ponderados por riesgo de una entidad es el Common Equity Tier 1 (CET1). Este indicador fue el que utilizó en octubre del año pasado el Banco Central Europeo en las pruebas de resistencia.

El nivel mínimo del CET1 es del 4,5%, si bien a este porcentaje hay que añadir dos colchones que funcionan a modo de escudos para momentos de especial dificultad. Todas tendrán que tener un excedente denominado “de conservación del capital”, de un mínimo del 2,5%. Es decir, el mínimo del CET1 se queda en el 7%, y a este hay que añadir el segundo colchón, denominado anticíclico, y que puede oscilar entre el 0% y el 2,5% de los activos ponderados por riesgo. En el caso más exigente, el CET1 debe situarse en el 9,5%, y todas las entidades superan este porcentaje. Como si todas las normas de cómputo de Basilea III fueran aplicables, a cierre de junio Santander tenía un CET1 del 9,8%; BBVA, del 10,4%; CaixaBank, del 11,5%; Bankia, del 11,3%;Popular, del 10,6%; Sabadell, del 11,2%,y Bankinter, del 11,5%. También cumplen sobradamente con la ratio de apalancamiento, fijada en un mínimo del 3%. Esta se calcula dividiendo el capital de primer nivel entre todos sus activos, en lugar de entre sus activos ponderados por riesgo. A junio de este año, Santander tenía un 4,8%; BBVA, un 5,9%; CaixaBank, un 5,1%; Bankia, un 4,6%, y Popular, un 6%. Por su parte, a finales de 2014, Sabadell y Bankinter contaban con más del 5%.