Los siete valores del Ibex 35 con más potencial alcista

Sacyr, Abengoa e IAG, en el podio de empresas con más recorrido Acerinox puede subir un 21% apoyado en su negocio en Estados Unidos

Los vaivenes experimentados recientemente en el parqué de la mano de las novedades sobre las negociaciones entre Grecia y sus acreedores llevan a los expertos a recomendar prudencia a la hora de invertir en Bolsa. Los inversores deben partir de la base de que la volatilidad puede crecer en el futuro, sobre todo en verano, que es tradicionalmente una época de más movimientos bruscos porque decae el volumen de negociación. Además, Grecia amenaza con seguir generando episodios de tensión como el de ayer, cuando se filtró que, segúnTsipras, los acreedores habían rechazado su propuesta.

Hecha esta salvedad, no menor, 24 de los 35 valores que componen el Ibex presenta potencial de revalorización a doce meses, incluso tras la recuperación de las últimas jornadas. Son los momentos de corrección en el parqué cuando más interesante resulta invertir, pues mayor es el potencial alcista. Abengoa, Sacyr, IAG y Acerinox son las cuatro únicas empresas del selectivo que pueden subir más de un 20% a un año vista, según el consenso de los expertos recopilados por Bloomberg.

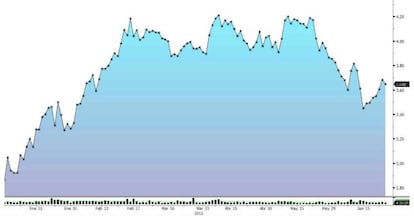

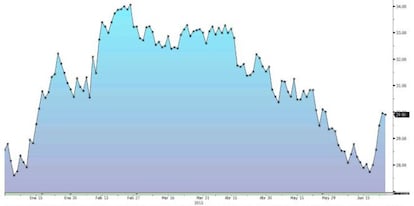

Sacyr

Con la internacionalización de su negocio como bandera,Sacyr avanza un 26% en lo que va de año y aun así podría subir un 28% adicional. La constructora presidida por ManuelManrique comparte con otros de los valores con más potencial el hecho de que aún conserva recorrido a pesar de que en la primera mitad del ejercicio ha registrado un comportamiento notable.

La venta de su filial inmobiliaria Testa a la Socimi Merlin Properties es uno de los últimos catalizadores del valor.Victoria Torre, responsable de desarrollo de contenidos, productos y servicios de Self Bank, explica que “esta operación ayuda a Sacyr a mejorar su estructura financiera y el dinero percibido en la operación puede contribuir a reducir deuda o a afrontar futuras inversiones”.

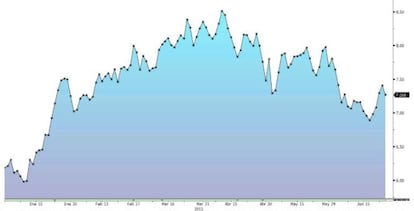

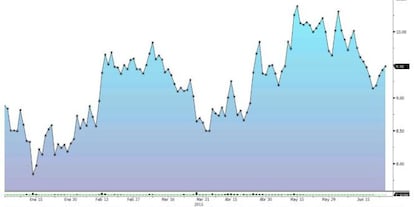

Abengoa

La compañía parece haber superado las fugaces caídas en el parqué tras el cambio de consejero delegado hace un mes, cuando SantiagoCeade accedió al cargo. Atrás quedan las dudas sobre este cambio. Abengoa avanza un 70% en lo que va de año, la segunda mayor revalorización dentro del selectivo solo por detrás de Gamesa, que se dispara un 90%.

Los expertos de Citi aconsejan comprar acciones de la compañía (eso sí, su recomendación es “compra/alto riesgo”). Desde la firma estadounidense alaban los resultados de la empresa en el primer trimestre del año, últimos conocidos, así como el desarrollo de la estrategia Abengoa 3,0, consistente entre otros aspectos en seguir reduciendo el endeudamiento de la compañía y aumentar su sólida posición de liquidez.

IAG

2015 está siendo un año muy positivo para el sector de las aerolíneas en su conjunto, nada que ver con el gris 2014 a causa del brusco desplome del precio del petróleo. El grupo IAG no es una excepción y avanza ya un 18,5% desde enero. Pese a ello, la mayoría de los expertos que siguen al valor, un 78,5%, aconseja comprar acciones de la compañía.

Los expertos del departamento de análisis de Sabadell también mantienen una recomendación de compra de las acciones del valor. “Creemos que la recuperación económica de España y la compra de Aer Lingus (que aportará hasta un 7% de incremento en el precio objetivo) serán nuevas fuentes de sorpresas”. También le ayudará la estabilidad en el precio del petróleo, que se mantiene en el entorno de los 60 dólares.

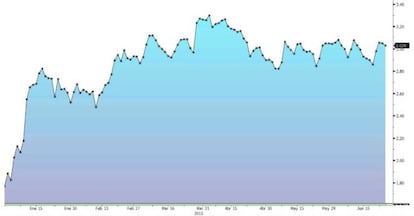

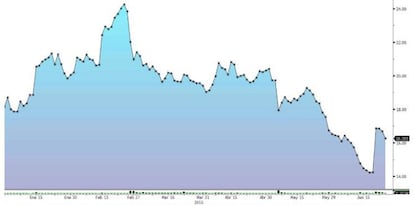

Acerinox

El regreso de Acerinox alIbex está siendo exitoso. La compañía industrial, que salió del selectivo hace un año y medio, avanza un 2,7% en lo que va de semana y un 12% en el año.La vuelta al Ibex le da mayor visibilidad, sobre todo de cara a los grandes fondos de inversión internacionales, aunque la mayoría de los expertos consultados cree que no será un factor tan determinante en la evolución futura de la compañía en Bolsa.

Torre destaca que “ha logrado sanear sus cuentas en los últimos años redimensionando su negocio. Además cada vez cobra mayor importancia el mercado americano, de donde proceden el 68% de sus ingresos”, por lo que gana con el dólar fuerte.

ACS

ACS presenta un potencial de revalorización a doce meses del 16%. Borja Rubio, analista de XTB, destaca que la principal fortaleza del valor es “su fuerte internacionalización de la compañía, que durante las últimas semanas sigue engordando su cartera de concesiones y proyectos”.

En lo que va de año, la empresa presidida por Florentino Pérez sube apenas un 4%, por lo que se ha quedado rezagada respecto al selectivo, que en este periodo avanza un 10,1%. Los expertos creen que esta situación debería empezar a darse la vuelta.

OHL

A veces el potencial de revalorización de un valor está correlacionado con las recomendaciones de los expertos.Suele ser lo habitual, pero no siempre ocurre. En otras ocasiones son caídas bruscas en el valor lo que eleva el potencial de revalorización, aunque la situación de la compañía pueda dar lugar a futuros cambios en los precios objetivos de los expertos. OHL responde a esta segunda circunstancia. El escándalo de su filial enMéxico por presuntas irregularidades en la concesión de unos contratos está pesando en contra del valor.

De esta forma, apenas un 23,8% de los expertos que siguen a la compañía aconsejan comprar, frente a un 17,1% de recomendaciones de venta y un 47,6%, de mantener. Eso sí, a medio plazo, las caídas pueden ofrecer una oportunidad de entrada en el valor.

ArcelorMittal

ArcelorMittal anota una subida anual del 7,3% y podría revalorizarse otro 12% a doce meses vista. Ello a pesar de que la compañía revisó a la baja sus previsiones para los próximos trimestres, lo que penalizó al valor tras la presentación de sus resultados del primer trimestre.

La visión general del mercado sobre la empresa siderúrgica es positiva. Rubio señala que “el sector de los materiales básicos está pasando por momentos de dudas, debido a la incertidumbre existente sobre la demanda global (principalmente de China), pero el crecimiento global, aunque muy moderado, debería ayudar a la recuperación paulatina del mismo”.