El Ibex 35 avanza un 0,39% y recupera los 11.400 puntos

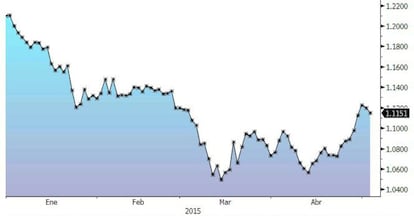

El euro frena sus alzas y cae hasta los 1,115 dólares Los buenos datos de actividad impulsan a las Bolsas

Los inversores vuelven del puente del Día del Trabajo con renovados ánimos compradores. Tras marcar en abril la primera caída mensual en lo que va de año, el Ibex ha abierto hoy a la baja y ha llegado incluso a caer un 0,9%. Pero los temores a que la corrección se prolongara han quedado pronto desechados. El selectivo español se ha dado la vuelta gracias a la caída del euro y a la mayor confianza sobre la crisis griega. Al cierre, el índice avanza un 0,39% hasta los 11.429,1 puntos, en línea con las otras Bolsas europeas. Estas son las claves en el inicio de mayo.

IAG, con una subida del 4,29% entre rumores sobre la compra de la irlandesa Aer Lingus (que hoy no cotiza porque es festivo en el Reino Unido y la Bolsa está cerrada), es el valor más destacado del día en el Ibex. Le siguen los ascensos de ArcelorMittal (+1,48%) y Mapfre (+1,54%). En el lado de los descensos, sobresalen las caídas de FCC (-1,44%), Bankia (-0,96%) y Endesa (-0,73%).

1. Grecia sigue sin alcanzar un acuerdo con sus acreeedores, pero el pacto parece más cercano. Por ello, aunque las necesidades de liquidez del país heleno siguen siendo imperiosas, en este comienzo de semana los inversores miran con optimismo las negociaciones. Así lo refleja la relajación en la subida de la rentabilidad de la deuda soberana helena. El interés del bono a tres años cae hasta el 22,3%, lejos del techo en más de tres años que tocó hace dos semanas, al tiempo que el Ase heleno, principal indicador de la Bolsa ateniense, sube un 0,38%.

El día ha dejado pocas novedades en este tira y afloja entre Atenas y Bruselas. Desde la Comisión Europea han afirmado que los encuentros del fin de semana entre el equipo negociador griego y la troika (ahora llamada las instituciones), habían sido “constructivos” pero que aún queda trabajo por hacer. Continuará.

2. Otra clave del día ha sido el euro, que ha relajado su escalada frente al dólar, razón de peso para que las Bolsas europeas vuelvan a los números verdes. La moneda única baja hasta los 1,115 dólares. Desde Ebury señalan que la pasada semana “se liquidó gran cantidad de posiciones especulativas basadas en mayores apreciaciones del dólar. Aunque los inversores siguen apostando a alzas de la divisa estadounidense, parece claro que el próximo rally del dólar tendrá que esperar a ver buenos datos macroeconómicos en EE UU o a un cambio profundo de las posiciones del mercado”.

3. Las cifras macroeconómicas conocidas hoy han animado a los inversores. En especial, el índice PMI de actividad del sector manufacturero en la zona euro, que subea los 52 puntos, aunque el índice de confianza de los inversores Sentix ha quedado dos décimas por debajo de lo que esperaba el mercado. La situación macroeconómica de la zona euro, junto al apoyo del BCE, es uno de los motivos que llevan a los expertos del departamento de análisis de Bankinter a afirmar que “lo más probable es que tengamos unos días de estabilidad tensa, pero que, al final, continúe interpretándose cualquier recorte más bien como una oportunidad”.

Tampoco han desanimado a los inversores los malos datos del índice de actividad del sector manufacturero china elaborado por HSCB, que quedó en los 48,9 puntos, lejos de los 50 que separan el crecimiento de la contracción. Aunque en principio estas cifras reflejan un frenazo en el crecimiento de la segunda economía mundial, algo negativo, el mercado extrae otra conclusión a la cifra.“Podría llevar al Banco Central de China a implantar nuevos estímulos monetarios”, apuntan desde Renta 4.

4. Los resultados corporativos del primer trimestre siguen centrando también parte de la atención de los inversores. Como siempre, la temporada va más avanzada en Estados Unidos. Allí, según explican desde Citi, 362 de las 500 empresas del S&P (un 72,4% del total) han presentado resultados. 237 han batido las expectativas; 14 han estado en línea y 111 han sorprendido a la baja.El beneficio medio ha crecido un 2,6%, por encima de las pesimistas expectativas del mercado.

5. Lo que no ha cambiado hoy es el rebote en las rentabilidades de la deuda soberana europea. El interés del bund alemán sube al 0,448%. También sube el interés del bono español a diez años, hasta el 1,5%, con la prima de riesgo en los 105 puntos básicos. También ha subido el interés de la deuda soberana de EEUU (del 1,8% al 2,1% en dos semanas).

¿A qué se debe este movimiento? Desde Barclays consideran que “es más una sana corrección que un cambio de tendencia”.Entre los factores que explican estas subidas de la rentabilidad de la deuda en todo el mundo incluyen el incremento del precio de las materias primas y la publicación de buenos datos macroeconómicos. Sin embargo, creen que este movimiento se revertirá.

6. Mientras, el petróleo continúa dando muestras de haber tocado suelo. Hoy barril de petróleo Brent ha llegado a a recuperar los 67 dólares por primera vez desde diciembre, aunque después baja levemente, en medio de informaciones confusas sobre el conflicto en Yemen, donde participa Arabia Saudí.