“Cari, pregúntale a tu madre en qué acciones invierte”

Los profesionales de la auditoría en España se verán abocados a partir de 2016 a tener un conocimiento exhaustivo de las inversiones de su familia cercana y lejana. Según el articulado del anteproyecto de ley que actualmente maneja el Ministerio de Economía para someterlo al dictamen del Consejo de Estado y enviarlo después a su debate parlamentario, los auditores españoles deberán pasar una suerte de examen de independencia vinculado a sus lazos familiares, para conocer si las decisiones de inversión de sus allegados, los cargos que tienen y las actividades profesionales que desarrollan les impide trabajar para determinadas sociedades.

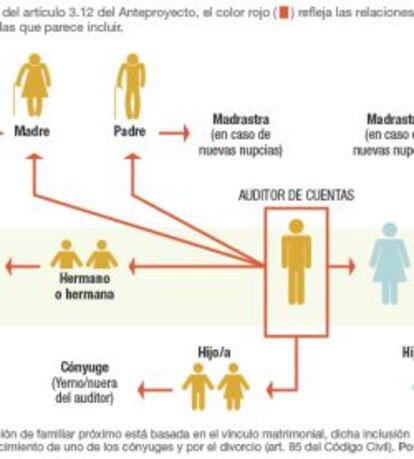

Todo parte de este párrafo literal incorporado al anteproyecto de ley que intenta definir que es un familiar próximo: “Los cónyuges de los auditores o las personas con quienes mantengan análogas relaciones de afectividad, y aquellos con los que cualquiera de éstos tengan vínculos de consanguinidad hasta el segundo grado, incluidos los cónyuges de éstos últimos. Se excluyen quienes tengan vínculos de consanguinidad en línea directa en segundo grado”.

El celo que impone el texto legal ha sido duramente criticado por las patronales del sector. “No tiene ningún sentido y no ocurre en ningún país europeo que el auditor tenga que verse obligado a investigar las finanzas de sus cuñados o de su madrastra, si es que la tuviera, para saber si es independiente a la hora de auditar una entidad de interés público”, dicen.

“En ningún otro país el auditor tiene que conocer donde invierte el hijo de su pareja”

“Absolutamente descabellado”

El Instituto de Censores Jurados de Cuentas de España (ICJCE), patronal del sector en el que se agrupan desde las cuatro big four –Deloitte, KPMG, PwC y Ernst & Young– hasta un gran cantidad de empresa auditoras medianas y pequeñas, tiene claro como calificar la situación en la que la ley, en este tema en concreto, coloca a los auditores. Es “absolutamente descabellado”, explica su presidente, Mario Alonso.

Subraya, que a nadie se le puede ocurrir que sea viable conocer las finanzas actuales y futuras de, por ejemplo, un cuñado con el que es posible que no tengas relación desde hace 20 años. “Puede que no te hables con tu suegra, con tu nuera, con la hija de tu actual pareja. Que vivan fuera de España y sea extremadamente difícil recopilar los datos, que les de igual facilitarte la información o no, o que directamente mientan y no la den”.

Universo

El régimen de independencia de los auditores se establece para la auditoría de entidades de interés público. Éstas son: firmas emisoras de valores; entidades de crédito y aseguradoras; instituciones de inversión colectiva; sociedades de garantía recíproca; fondos de pensiones y entidades distintas de las anteriores cuyo cifra de negocios o plantilla media, sea superior a 200 millones o a 1.000 empleados.

Según los expertos la inseguridad jurídica que se crea en el anteproyecto de ley en este punto es enorme. “Pretende blindar la independencia. Pero el tiro saldrá por la culata si no se remedia en el articulado final que se apruebe en el Parlamento”, explican los expertos consultados.

“Con un procedimiento de control como el que se establece ahora mismo en el anteproyecto no será tarea fácil conocer si la independencia del auditor está en riesgo en todo momento”, explican.

Y no estamos hablando de nimiedades, la propia ley establece que si se demuestra que por vínculos familiares se puede cuestionar la idoneidad del profesional que firma las cuentas, la falta es considerada muy grave y, por tanto, susceptible de ser multada con de seis a nueve veces la cantidad facturada por el trabajo, que sería incrementada sustancialmente si se trata de una entidad de interés público, además de la posibilidad de retirada de la autorización y baja definitiva del Registro Oficial de Auditores de Cuentas y suspensión de la autorización y baja temporal por un plazo de hasta cinco años en el ROAC”, subrayan.

Lo lamentable aseguran los expertos consultados, es que el ICACno da demasiada información sobre la razón que le ha llevado a legislar de esta forma. “Hay páginas y páginas de alegaciones al anteproyecto que hemos remitido al Instituto en el período correspondiente sobre este y otros temas, pero lamentablemente no sabemos finalmente el grado de permeabilidad que tendrán a nuestras propuestas”, explican en el ICJCE.

“Da toda la impresión que, por las prisas de su tramitación y por la urgencia de los tiempos, están obedeciendo una orden directa del ministro de tener la ley cerrada y aprobada antes de que la legislatura se termine. De estas prisas –añaden–, sin duda, se derivan estas situaciones tan peculiares. Pero seguimos confiando en que finalmente no quede así”.

Europa solo contempla tres casos concretos de contaminación

En contraposición a la situación que se pretende articular en España, la norma general en Europa establece un sistema que pretende garantizar la independencia del auditor caso a caso. “En la mayor parte de los países europeos se impone una regla general para los familiares directos. Si aparece cualquier caso que potencialmente puede afectar, se analiza y se establece si efectivamente la independencia se ve amenazada”.Así lo deja patente la directiva europea de la que emana la reglamentación que quiere imponer el regulador del sector, el ICAC, entidad dependiente del ministerio de Economía. Esta directiva es mucho menos ambiciosa a la hora de regular el hecho de que los familiares puedan contaminar la independencia de la labor del auditor.El texto europeo lo limita a tres casos: cónyuge, hijos con dependencia económica y personas que hayan compartido el hogar del auditor al menos un año.La futura norma redactada por el ICAC establece dos extensiones más de la profesión que pueden afectar al régimen de independencia del auditor. El primero de ellos se deriva de su propia red profesional, definida ésta como la estructura a la que pertenece un auditor o una sociedad de auditoría que tenga por objeto la cooperación, así como, que tenga claramente por objetivo compartir beneficios o costes, o que comparte propiedad, control o gestión comunes, políticas y procedimientos de control de calidad comunes, una estrategia empresarial común, el uso de un nombre comercial común, o una parte significativa de sus recursos profesionales. Y el segundo intenta vigilar la imposibilidad de que el auditor se pueda relacionar a cualquier nivel con entidades vinculadas a la sociedad auditada.