OPV públicas: negocio (casi) asegurado

La anunciada OPV sobre el 49% del capital de Aena ha rescatado del olvido las ofertas públicas de venta de acciones, una operación que no se producía desde 2001 con la salida a Bolsa de Iberia. La mayor parte de OPV públicas han constituido un buen negocio: apenas tres emisiones minoristas están en pérdidas.

Hay que remontarse a 1986 para encontrar la primera: fue sobre el 39% del capital de la compañía Gas y Electricidad (Gesa), una filial de Endesa. Desde entonces, el Estado ha llevado a cabo 29 OPV, contando tanto las que solo han tenido tramo institucional como las 19 que también se han dirigido al minorista.En conjunto, el erario público ha ingresado unos 32.000 millones.

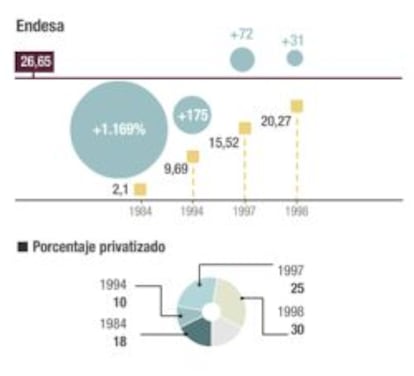

Endesa

Creada en 1944 como una empresa pública, el Estado abrió las puertas de Endesa a manos privadas en 1988, cuando sacó a Bolsa un 18% de su capital. Los inversores que acudieron al tramo minorista pagaron 1.400 pesetas, es decir, 8,41 euros, por cada acción. En 1998, Endesa realizó un split por medio del cual cada acción de la compañía se dividía en cuatro, por lo que el precio ajustado de aquella salida a Bolsa se sitúa en los 2,1 euros por título. El inversor que apostara entonces y haya mantenido esa inversión hasta ahora habría obtenido una rentabilidad acumulada del 1.169% que, anualizada, asciende hasta el 44,9%.

El Estado culminó la privatización de Endesa en otras tres OPV sucesivas. En 1994, vendió un 10% de las acciones a un precio ajustado por el split de 9,69 euros. La rentabilidad anualizada obtenida sería del 8,7%. Algo peor les ha ido a quienes acudieran a las OPVde 1997, que puso un 25% del capital de la empresa en Bolsa y que ofrece una rentabilidad anualizada del 4,2%, y a los que compraron acciones de Endesa con la salida a Bolsa del 30% restante en 1998, ya que el interés cada año queda en el 1,9%.

Los inversores que vendieran sus acciones a Enel y Acciona en la opa que presentaron estas dos compañías por Endesa en 2007 obtuvieron una rentabilidad del 90,6% en el caso de los que acudieron a la primera OPV, ya que el precio que pagaron en la opa fue de 40,16 euros por acción. Este interés fue del 22,4% para los inversores que entraron en 1994; del 14,4% para los que hicieron lo propio en 1997 y del 9,8% para los que acudieron a la OPV de 1998.

Repsol

En cuatro actos se concretó esta privatización. En 1989, elEstado sacó a Bolsa un 26% de la empresa.Los inversores que acudieron a esa OPV y hayan mantenido su inversión desde entonces han obtenido una rentabilidad del 424%, lo que supone un retorno anual del 16,9%. Siete años después, el Estado volvió a vender otro 19%.El precio de salida, descontando el split que realizó Repsol de una acción por tres en 1999, era de 6,91 euros.La revalorización anualizada respecto a la cotización actual asciende al 8,3%.

Las dos siguientes OPV en las que el total de Repsol pasó a manos privadas, realizadas en 1996 y 1997 han resultado menos rentables para los inversores minoristas. Así, el precio al que salió a Bolsa un 11% del capital de la petrolera en 1996 fue de 8,31 euros, lo que arroja un interés anualizado hasta nuestros días del 6,3%. Quienes acudieran a la última OPV de la petrolera, celebrada un año después, la rentabilidad anualizada se queda en el 3,1%. En estas dos operaciones, por cierto, el precio de la acción para los empleados de Repsol era inferior al del conjunto de los inversores minoristas, por lo que la rentabilidad obtenida por los trabajadores que acudieran a las OPV y mantengan las acciones se sitúa en el 9,1% y en el 4%, respectivamente.

Argentaria

El banco público nació en 1991, y necesitó hasta cuatro OPV distintas para ser privado siete años después. Las dos primeras fueron en mayo y noviembre de 1993.En ellas, se vendió el 24,99% y el 23,35% del capital respectivamente. Entre una y otra disparó el precio de salida: de 3,42 euros a 5,23, ajustado por el split de una acción por cuatro de 1998 y la fusión de cinco acciones de BBV por cada tres de Argentaria. La primera arroja una rentabilidad anualizada superior al 7%; la segunda, de entorno al 3%.

La cotización de Argentaria no iría tan bien en los años siguientes. En marzo de 1996, el Estado se desprendió de otro 25%, pero en esta ocasión el precio ajustado se quedó en 4,62 euros. En febrero de 1998 tuvo lugar la cuarta y última: ingresos de 2.200 millones para las arcas públicas. Si compró en esta OPV y nunca ha vendido, sin incluir dividendos, sus acciones se han depreciado un 0,68%.

Telefónica

ElEstado sacó a la venta un 12% del capital de Telefónica en 1995. El precio de esa OPV para los inversores minoristas fue de 1.615 pesetas por acción, es decir, 9,71 euros que, ajustado al split de una acción a tres que la empresa realizó cuatro años después, se sitúa en los 3,23 euros. Quienes mantengan su inversión desde entonces han obtenido una rentabilidad anualizada del 13,6%. En 1997, elEstado sacó a Bolsa otro 21,9%.Los inversores han obtenido un interés de casi el 5% cada año.

Aceralia

La antigua Ensidesa apenas llevaba un año operando como Aceralia cuando el Gobierno decidió sacar el 52,8% del capital a Bolsa. Lo hizo a un precio de 12,5 euros la acción, ajustado a 10,6 por las fusiones. Y es que cotizaría como entidad independiente apenas cuatro años, hasta su fusión con Arbed y Usinor con un canje de tres acciones de la española por cuatro de la nueva sociedad, que debutaría en Bolsa en febrero de 2002. Cinco años después, después de una dura resistencia por parte europea, la multinacional se integraría con Mittal. Ahí tuvo oportunidad de vender y obtener cash con plusvalías de más del 40%. Si optó por el canje de acciones su inversión, sin incluir dividendos, apenas varía.

Tabacalera

En abril de 1998, el Estado sacó a la venta el 52% de Tabacalera a un precio de 19,13 euros. Esta compañía se fusionó en octubre de 1999 con la francesa Seita, dando lugar a Altadis.La compañía cotizó en Bolsa hasta que, en 2008, Imperial Tobacco la aquirió por medio de una opa a 50 euros por acción.Los inversores que acudieran a la OPV de Tabacalera y mantuvieran su inversión hasta esa fecha obtuvieron una rentabilidad del 10%.

Indra

En 1999, el Estado sacó a Bolsa un 66,09% del capital de Indra.El precio de esta OPV para los inversores institucionales se situó en los 4,97 euros, por lo que la rentabilidad obtenida para quienes invirtieran entonces y hayan seguido en el valor es del 8%.

Red eléctrica

La compañía salió a Bolsa en 1999 a un precio de ocho euros por acción. La rentabilidad anualizada es del 43%.

Iberia

Es la última gran privatización de una compañía pública, y se remonta a 2001. Aquel año, el Estado sacó a Bolsa un 48,2% de la aerolínea a un precio de 1,19 euros. En 2011, la empresa se fusionó con British Airlines dando lugar a IAG. Para llevar a cabo esta operación se aplicó un canje de 1,0205 acciones de IAG por cada antigua acción de Iberia. Cada título del grupo vale hoy 3,96 euros, por lo que aquella acción de aerolínea española valdría 4,041.La rentabilidad desde la OPV sería del 18%.

Rentabilidad por dividendo, otra clave

Para calcular el retorno obtenido por los inversores que acudieron a las salidas a Bolsa de las distintas empresas privatizadas un factor importante a tener en cuenta, al margen de la marcha de su cotización en el parqué, es la rentabilidad por dividendo de cada compañía. En este sentido, la política de retribución al accionista de cada empresa también juega un papel destacado a la hora de determinar la rentabilidad total de una inversión.

Para los inversores que compraron acciones de Endesa en su primera OPV, celebrada en 1998, la rentabilidad total, sumando la revalorización de la acción en Bolsa y lo ingresado en concepto de dividendos, ascendería hasta el 2.958%, según datos de la agencia Bloomberg.Por tanto, el interés anualizado sería del 113,7%. Es la opción que ha otorgado un mayor interés para los accionistas. La rentabilidad anualizada total de quienes entraran en la compañía a través de la OPV de 1994 es del 46,2%, mientras que el interés cae al 23,3% y al 25,1% en las OPV de 1997 y 1998, respectivamente.

Otra compañía que ha tenido uno de sus puntos fuertes en la retribución al accionista es Red Eléctrica.Desde que salió a Bolsa un 31,5% de su capital en 1999 a través de una OPV para inversores minoristas e institucionales, la rentabilidad anualizada se sitúa en el 95%.

Repsol, por su parte, ha otorgado a los inversores que invirtieran en su salida a Bolsa un interés anualizado que va desde el 29% para los que acudieran a la OPV de 1989 hasta el 11,6% de quienes invirtieran en la salida a Bolsa de un nuevo tramo del capital la compañía en 1997. En la parte media de ese rango están las rentabilidades alcanzadas desde la OPV de 1995, que se sitúa en el 19,3%, y desde la OPV de 1996, que alcanza el 15,9%.

En el caso de Indra, que comenzó a cotizar en 1999, la rentabilidad desde entonces es del 179,9%, un 11,9% anualizado.

El único valor en el que la rentabilidad ha sido negativa para los inversores, también cuando se incluye el pago de dividendos, es ArcelorMittal, donde se integró la antigua Aceralia. Desde 2006, aquella compañía presenta un interés negativo anual del –5,51%. Otra compañía que tampoco cotiza ya es Iberia, que pasó a formar IAG a partir de su fusión conBritish Airlines. La aerolínea ofrece un rentabilidad anualizada del 13% desde que echó a andar en Bolsa en 2011.