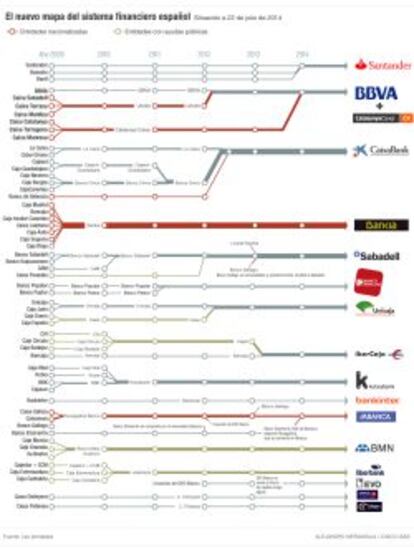

De los reinos de taifas de las cajas a Juego de Tronos

Hace cinco años comenzó la reestructuración del mapa financiero español. De las 44 cajas que reinaban en 2009, ya solo quedan dos cajas puras: Ontinyent y Pollença. El resto han sido bancarizadas, nacionalizadas o absorbidas, fomentando la lucha entre los tres gigantes bancarios –Santander, CaixaBank y BBVA–, por hacerse con el trono de hierro del sector. En la última batalla librada, BBVA ha dado un golpe de mano al hacerse con Catalunya Banc. Esta es la situación del sector tras un lustro de guerra abierta.

Santander: De los grandes bancos ha sido el único que no ha cerrado ninguna compra. Aún así, fusionó Banif y Banesto en 2013.

BBVA: Último protagonista de la reestructuración al ganar la puja por Catalunya Banc (entidad surgida de la fusión de Caixa Catalunya, Tarragona y Manresa y nacionalizada en 2011). El banco pagará entre 600 y 1.187 millones, mientras que el FROB ha tenido que asumir unas pérdidas de 11.500 millones. BBVA ya ganó en 2012 la subasta de Unnim (fusión de las cajas de Terrassa, Sabadell y Manlleu). El FROB había inyectado 953 millones en esta entidad.

Caixabank: en 2012, el banco presidido por Isidro Fainé compró Banca Cívica, grupo resultante de la fusión de varias cajas, que recibió ayudas públicas por 977 millones de euros. CaixaBank había comprado antes Banco de Valencia, que fue intervenido por el Banco de España en noviembre de 2011. Las ayudas públicas recibidas por esta entidad ascienden a 5.498 millones de euros.bankia: Este grupo es el paradigma del proceso de reestructuración bancario en España.

BFA-Bankia: nació tras la fusión de Caja Madrid, Bancaja y otras cinco cajas en 2010. La entidad ha necesitado ayudas públicas por 22.424 millones de euros, las cuales provinieron del apoyo financiero solicitado por España a Bruselas. En total, esta ayuda bancaria ascendió a 41.300 millones. En febrero de este año, el Estado vendió un 7,5% de Bankia por 1.304 millones de euros, con una plusvalía de 301 millones.

Sabadell: CAM, intervenida por el Banco de España en julio de 2011, y Banco Gallego, que estuvo participado por Novagalicia Banco y fue subastado en abril de 2013, son las dos entidades absorbidas por Sabadell. CAM requirió una inyección de capital de 5.249 millones de euros y Banco Gallego necesitó 245 millones de ayudas.

Popular: En octubre de 2011 compró Banco Pastor.

Unicaja: La entidad andaluza cerró en marzo la compra de Ceiss, fruto de la fusión de Caja España y Caja Duero. Este grupo había recibido 1.129 millones de euros en ayudas públicas.ibercaja: en noviembre de 2012, Ibercaja acordó la integración de Caja Tres (CAI, Caja Círculo de Burgos y Caja de Badajoz). Esta entidad ha recibido 407 millones de euros en ayudas públicas mediante la compra de cocos.

Kutxabank: Unión resultante de la integración de las cajas vascas: Vital, Kutxa y BBK en una misma entidad durante 2012. Antes de la fusión, BBK había adquirido Cajasur, tras ser intervenida por el Banco de España.

Bankinter: no ha adquirido ningún banco en el proceso de reestructuración.

Abanca: Es el nombre comercial de la antigua Novagalicia, entidad surgida por la fusión de Caixa Galicia y Caixanova. En 2010 recibió del FROB un préstamo por valor de 1.162 millones de euros. Un año después necesitó otra inyección de 2.465 millones y la entidad fue nacionalizada. En diciembre de 2013, el banco venezolano Banesco compró la entidad por 600 millones de euros. El pasado junio su nuevo propietario cambió el nombre de Novagalicia a Abanca.

BMN: Es fruto de la fusión de Caja Murcia, Caixa Penedés, Sà Nostra y Caja Granada. Para llevar a cabo la unión en 2010 fue necesaria una inyección del FROB de 915 millones de euros. Aún así no fue suficiente capital para la nueva entidad y en 2013 fue necesario el apoyo del Mecanismo Europeo de Estabilidad (MEDE).

Liberbank: el grupo nació en abril de 2011 a raíz de la fusión de Cajastur, Caja Cantrabria y Caja Extremadura. Antes, en noviembre de 2009, Cajastur había absorbido a Caja Castilla la Mancha, intervenida por el Banco de España en marzo de eso año. Las ayudas públicas recibidas por la caja castellanomanchega ascendió a los 1.740 millones de euros, mientras que el Frob suscribió cocos de Liberbank por 124 millones en 2012.

Evo banco: Novagalicia vendió Evo Banco el año pasado al fondo estadounidense Apollo. Evo agrupaba el negocio de Novagalicia fuera de Galicia.

Caixa ontiyent y Pollença: son las únicas cajas de ahorros que han sobrevivido el maremoto financiero.

Cooperativas de crédito: de las 63 existentes, 59 son cajas rurales. El Gobierno planea una reforma en este sector que termine con su gran atomización. Cajamar es la accionista mayoritaria de Banco de Crédito Social Cooperativo, donde se reúnen 32 cajas rurales.