Cuánto pagará por una herencia si se aprueba la propuesta de Lagares

La factura fiscal de recibir una herencia se reduciría drásticamente en Murcia, Andalucía o Extremadura Los asesores recomiendan planificar la sucesión antes los posibles cambios fiscales

La propuesta de la comisión de expertos para la reforma fiscal de fijar un tipo mínimo en el impuesto sobre sucesiones para todas las comunidades ha sido bien recibida en el Ministerio de Hacienda, que estudia seriamente llevar al Boletín Oficial del Estado esta medida. Ello afectaría la factura fiscal de los contribuyentes residentes en autonomías que prácticamente han suprimido el impuesto sobre sucesiones y donaciones para los familiares directos. Es el caso de la Comunidad de Madrid, que mantiene una bonificación del 99% en este tributo de competencia autonómica.

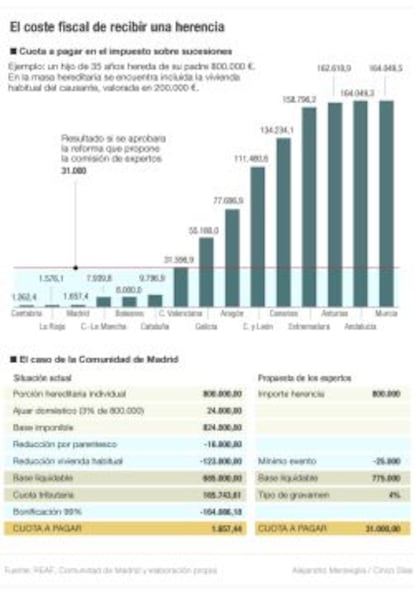

El grupo de expertos liderados por el catedrático de Hacienda Pública Manuel Lagares propone simplificar y homogeneizar un impuesto que actualmente presenta grandes diferencias en función de la legislación autonómica aplicable. Así, el grupo de sabios aboga por fijar un mínimo exento común en toda España entre 20.000 y 25.000 euros y establecer un tipo de gravamen entre el 4% y el 5% para las herencias entre familiares directos (cónyuges, hijos y ascendientes). ¿Qué sucedería si se aprobara esta medida? Por ejemplo, la cuota a pagar en el impuesto sobres sucesiones para una herencia de 800.000 euros –que incluye 200.000 euros por la vivienda habitual– y que pasa de padre a hijo ascendería a 31.000 euros. Bajo este mismo supuesto y con la legislación actual, los contribuyentes de Cantabria, La Rioja, Madrid, Castilla-La Mancha, Baleares y Cataluña pagan mucho menos y, por lo tanto, saldrían perjudicados. Por ejemplo, en la Comunidad de Madrid, el contribuyente que recibe de sus padres una herencia de 800.000 euros (incluida una vivienda habitual de 200.000 euros) abona 1.657 euros por el impuesto sobre sucesiones, una cifra muy inferior a los 31.000 euros que pagaría si se aprobará la reforma que proponen los expertos. Ello es así porque la legislación madrileña contempla reducciones por razones de parentesco, por vivienda habitual y, sobre todo, incluye una bonificación del 99% sobre la cuota (ver gráfico adjunto).

Hacienda estudia seguir la sugerencia de Lagares en el tributo que grava las herencias

En otras comunidades, en cambio, la propuesta de Lagares reduciría y mucho la factura derivada de recibir una herencia. En Extremadura, Asturias, Andalucía y Murcia heredar 800.000 euros implica abonar más de 150.000 euros por el impuesto sobre sucesiones, un importe que la propuesta de Lagares rebajaría muy sensiblemente. La legislación vigente fija una tarifa progresiva que va del 7,65% hasta el 34% aplicable a partir de 797.555 euros. Sin embargo, las comunidades tienen una amplia competencia para fijar beneficios fiscales.

La medida reduciría el impacto de lo que se paga en Murcia, Andalucía, Asturias, Extremadura o Canarias

El impuesto sobre sucesiones y donaciones es, con diferencia, donde se producen las mayores diferencias entre una comunidad y otra, lo que ha generado también cambios de residencia por motivos fiscales para evitar que la sucesión de un patrimonio derive en una elevada deuda tributaria. El comité de expertos aboga por simplificar la legislación, eliminar beneficios fiscales y, a cambio, fijar solo tres tipos de gravamen. Uno reducido (entre el 4% y el 5%) para los familiares directos, otro medio para parientes de segundo y tercer grado (entre el 7% y el 8%) y un gravamen más elevado para los casos no incluidos en los dos anteriores (entre el 10 y el 11%). Los sabios no contemplan fijar ningún beneficio para las herencias o donaciones de la vivienda habitual. Si bien su propuesta encarece la cuota tributaria para las transmisiones entre familiares directos en algunos territorios, reduce en la mayoría de comunidades la factura fiscal en el caso de herencias que no se produzcan entre padres e hijos y cuya fiscalidad actual resulta muy elevada.

A pesar de las protestas de la Comunidad de Madrid, el Ejecutivo se plantea explorar la propuesta del grupo de sabios en la reforma fiscal que aprobará este año.

Cuenta atrás para planificar la sucesión

Los cambios normativos que se avecinan han puesto en alerta a contribuyentes y asesores fiscales para preparar la sucesión de patrimonios ante la posibilidad de que el Gobierno siga las recomendaciones de los expertos. Ello resultaría especialmente gravoso en la Comunidad de Madrid. Fuentes del sector reconocen que se están acelerando las donaciones en vida. Para los familiares directos, la legislación madrileña establece una bonificación del 99% para las herencias y también para las donaciones. Así, una fórmula de evitar que la reforma fiscal eleve la factura tributaria de las herencias pasa por realizar una donación en vida.

Por otra parte, las importantes diferencias fiscales entre comunidades han derivado en cambios de residencia –reales o ficticios– por motivos puramente tributarios. Aunque la legislación contempla medidas para evitar deslocalizaciones. Por ejemplo, en el caso de una donación, el beneficiario aplicará la ley de la comunidad autónoma en la que haya vivido en los últimos cinco años. Ello impide, por ejemplo, desplazarse temporalmente a una comunidad con baja tributación para recibir una donación. En el caso de los inmuebles, se aplica la legislación del lugar donde radica ese bien. Ello no sucede en el impuesto sobre el patrimonio, tributo que no se paga en Madrid. Si un contribuyente tiene una fortuna inmobiliaria en Barcelona, pero reside en Madrid, estará exento del impuesto.

Archivado En

- Cristóbal Montoro

- Manuel J. Lagares Calvo

- Herencias

- Reforma fiscal

- Derecho sucesiones

- Política fiscal

- Derecho privado

- Impuestos

- Ministerios

- Familia

- Reformas políticas

- Mercado inmobiliario

- Política económica

- Tributos

- Vivienda

- Derecho

- Finanzas públicas

- Administración Estado

- Urbanismo

- España

- Economía

- Administración pública

- Finanzas

- Política

- Ministerio de Hacienda