La morosidad hipotecaria, nueva pesadilla de los bancos

La morosidad hipotecaria se ha convertido en un quebradero de cabeza para la banca. Supera ya el 5% para el conjunto del sector. En el caso de Sabadell, llega 8,78% si se tiene en cuenta los morosos de CAM; sin ellos, es del 5,4%. En Santander es del 6%. Las entradas de activos inmobiliarios siguen. A septiembre suman 51.667 millones.

Los excesos se pagan, y la banca española lo sabe de primera mano. Hasta hace menos de un año las entidades financieras insistían en que los españoles prefieren dejar de pagar cualquier cosa menos su casa, de ahí que pese a la mala situación económica del país y al elevado nivel de desempleados la morosidad hipotecaria apenas crecía.

Pero esta teoría ha quedado desfasada como tantas otras. En la actualidad, la morosidad del crédito hipotecario asciende al 5,04%, un porcentaje que parecía inalcanzable hace solo cinco años, cuando comenzó a desplomarse el sector inmobiliario. Hasta 2006 solo el 0,4% del crédito hipotecario era moroso. Era, de hecho, un ratio marginal, que solo se publicaba para confirmar que las familias españolas eran unas excelentes pagadoras.

Pero todo ha cambiado y la morosidad hipotecaria se ha convertido en un nuevo quebradero de cabeza para el conjunto de las entidades financieras. Ya no es marginal. Prácticamente, todos los grandes bancos del país sumaban a septiembre un nivel de hipotecas impagadas por encima del 5%, con lo que es de esperar que el próximo dato del Banco de España sobre la morosidad de este segmento del negocio supere este porcentaje, una vez que todos los bancos han pasado por el filtro de las reclasificaciones de su cartera de créditos refinanciados. De hecho, la gran banca ha tenido que revisar como morosidad 14.000 millones de su cartera de refinanciados como adelantó el pasado 1 de noviembre CincoDías.

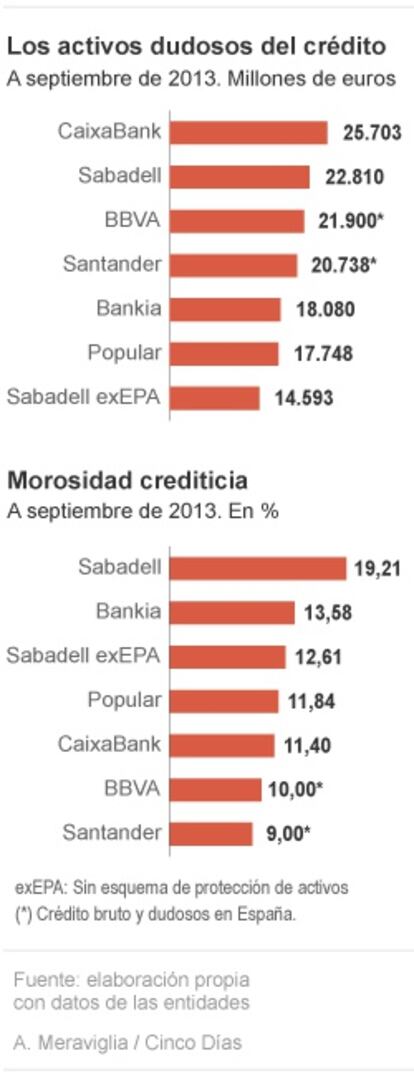

El nivel más alto de morosidad hipotecaria dentro de los seis principales grupos financieros españoles corresponde a Banco Sabadell, que asciende al 8,78%. Este elevado porcentaje se debe en gran parte a la incorporación de CAM y la red de Caixa Penedès. Si solo se tiene en cuenta Banco Sabadell, el porcentaje se sitúa en el 5,48%.

La tasa de morosidad hipotecaria de Santander en España también sobrepasa el 5%, al situarse en el 6%, casi lo mismo que su rival, BBVA. En Bankia esta tasa es del 7,5%, y se convierte junto a CaixaBank, que tiene la tasa más baja de mora hipotecaria –es del 4,5%– en las únicas entidades en las que los activos dudosos totales descienden en términos absolutos. En 735 millones en el caso de Bankia en nueve meses, de los que 246 millones corresponden al último trimestre, mientras que en el caso de CaixaBank la caída es de 173 millones detectada de junio a septiembre. En Popular, pese a tener uno de los índices más altos de mora, los créditos hipotecarios impagados suman el 5,07%.

Las entidades aseguran que gran parte de este crédito hipotecario está al corriente de pago.

Y mientras, los activos inmobiliarios adjudicados siguen creciendo. Los seis grandes bancos sumaban a septiembre la nada despreciable cifra de 51.667 millones de euros solo en inmuebles adjudicados, un 14% más que hace nueve meses, o lo que es lo mismo, 6.335 millones más que a enero.

141.572 millones de euros en impagados

La morosidad crediticia sigue su avance, y parece que no será hasta el próximo año cuando los impagados puedan comenzar a remitir. Lógico si se tiene en cuenta, no solo que el numerador, es decir, el volumen de créditos en el mercado, cae, sino que el número de desempleados se mantiene en trono al 26%, con casi seis millones de parados. No será hasta que comience a crearse empleo cuando la morosidad deje de ser la pesadilla de la banca tanto de la nacionalizada como de la sana. Los seis grandes bancos, de hecho, suman una morosidad de 141.572 millones de euros. En esta cifra se incluyen las nuevas reclasificaciones que ha tenido que hacer el sector a consecuencia de la revisión del Banco de España de las refinanciaciones.

CaixaBank encabeza el ratio de activos dudosos, con 25.703 millones de euros, 5.553 millones más que al cierre del 2012. Este crecimiento se debe a la incorporación de Banco de Valencia y de Banca Cívica, con las consiguientes revisiones de su cartera de morosos. Su ratio de mora, de cualquier forma, es del 11,40%, que está por debajo de la media del sector, que es del 12,2% y de Popular, Bankia y Sabadell. Santander tiene una morosidad en España del 9%. En el caso de BBVA es del 10%, si se incluye la mora de particulares en España y la inmobiliaria, como en el caso de Santander. Solo Bankia mantiene un ratio igual a junio.