La breve fiesta de la inyección de la Reserva Federal

Se solapa con la nueva crisis de deuda en Europa.

Los anecdotarios cuentan una anécdota que se produjo la noche anterior a la gran batalla de Arbelas, donde lucharían el rey de los persas Darío El Grande y Alejandro Magno.

Los soldados que se encargaban de custodiar la tienda no daban pie a su asombro cuando ante una batalla tan trascendental y donde además el ejército de Alejandro Magno estaba en inferioridad de condiciones, Alejandro dormía a pierna suelta. Cuando se despertó le preguntaron por qué estaba tan tranquilo y contestó: "Darío ha concentrado todas sus fuerzas en un solo punto, así me basta con ganar esta batalla y acabaré con él y esta guerra para siempre".

Y el caso es que efectivamente ganó, pero no fue tan fácil, de hecho en muchos momentos estuvo a punto de ser barrido, pero su buena estrategia militar junto con la falta de motivación de las tropas enemigas finalmente le dieron la victoria.

El Dax ensancha su distancia frente al Ibex, afectado por el riesgo soberano

Tras las euforias que se han visto en Wall Street, sin embargo, pocos inversores pueden imitar a Alejandro Magno, durmiendo plácidamente ante las próximas batallas. ¿El principal motivo de la subida? La celebración de que la Fed haya decidido lanzar desde el helicóptero de Bernanke otros 600.000 millones de dólares, que caerán desgraciadamente donde menos falta hará, y no ayudará a que particulares y pymes puedan acceder paradójicamente al crédito. Además las medidas son de una envergadura nunca antes vista en la historia y por tanto sus efectos secundarios imprevistos.

Pero toda esta "celebración" se ha solapado con un nuevo despertar de la crisis de deuda periférica europea, con un ataque muy duro a Irlanda, que ha tenido como efecto que las Bolsas de estos países no hayan mejorado. El Ibex es uno de estos casos, con un gráfico en claro deterioro y que ha perdido una directriz alcista de meses.

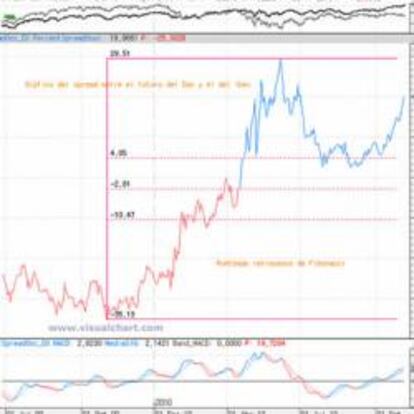

En el gráfico de arriba se puede ver muy claro el efecto de la crisis de la deuda periférica. Es un gráfico que calcula el spread entre el futuro del Dax, ajeno a esta crisis, y el futuro del Ibex. Como vemos, tras estar el Ibex desde octubre de 2009 haciéndolo peor que el Dax de manera sistemática, llevaba desde junio en una clara mejoría. Pero tras retroceder el spread más o menos el 38,2% de Fibonacci, ha retomado el alza con furia, es decir la Bolsa alemana lo vuelve a hacer mucho mejor que la española. El MACD debajo del todo sigue en clara señal alcista del spread, es decir mostrando que es de esperar que el Ibex siga peor que el Dax.

El peor parado es Irlanda que tiene ya su prima de riesgo a niveles parecidos a los de Grecia antes de que llegara lo peor para ellos. El entorno de mercado es complejo, enrarecido y difícil de analizar. Las tendencias empiezan a ser muy diferentes según Bolsas. El Dax se muestra alcista, el S&P atacando resistencias mayores, el Euro Stoxx sigue lejos de salir de su gran movimiento lateral de meses, y las Bolsas periféricas empiezan a ponerse nerviosas de nuevo.