¿Está Europa hoy más cerca de lograr la unión financiera?

Para culminar el mercado único bancario es necesario avanzar hacia una integración fiscal

La unión bancaria y la unión fiscal fueron desde el inicio de la crisis en 2008 las principales respuestas europeas para evitar su fragmentación y la ruptura del euro, junto a la política monetaria expansiva anunciada por el BCE a partir de finales de 2012. Desde el Comité Económico y Social Europeo (CESE), hemos sido testigos de las inquietudes de los representantes de empresarios, trabajadores y consumidores para completar la unión económica y monetaria y protegerse ante futuras crisis. Tarea que, por sus demandas y expectación, y porque 2019 será año electoral, debe culminar en junio la cumbre de jefes de Estado y de Gobierno, ahora en preparación.

Inquietan los bajos niveles de integración bancaria y financiera, que contribuyen a frenar la integración económica durante crisis como la vivida la última década, que ha llevado a la desconvergencia real entre países y regiones europeos. Ello ha acentuado la fragmentación no solo bancaria, sino también financiera.

La situación mejoró algo desde aquel 2012, cuando el CESE proponía al BCE, a la Comisión y a los colegisladores ir más allá de europeizar con normas unificadas la supervisión de los bancos sistémicos y los procesos de resolución, así como los fondos de garantía de depósitos nacionales. El consenso mayoritario de los agentes sociales y civiles les pedía añadir otras medidas para revertir la desintegración y avanzar hacia una zona monetaria óptima: mayor movilidad del trabajo en la UE con más solidaridad.

El CESE concretó tales objetivos en 2014 al dictaminar la unión fiscal, a fin de lograr superiores libertades y movilidades no solo para los capitales, sino para el trabajo: mutualizar deuda pública europea, presupuesto propio para la eurozona, seguro de desempleo europeo pagado por justas transferencias fiscales más beneficiados de la UE según acrediten sus excedentes comerciales (Alemania va casi por seis veces el chino en PIB), mayor seguridad para todo tipo de ahorros de la ciudadanía, etc.

Estas ambiciones, entonces asumidas por el Gobierno de Rajoy, ahora son abandonadas por este y otros, para limitarse a avanzar en concretar plazos para lograr un fondo de garantía de depósitos bancarios, así difícilmente eficaz.

Pero el CESE se ha pronunciado casi unánimemente a favor de “culminar la unión bancaria”, mediante medidas que refuercen los pilares de la supervisión y la resolución bancaria (un Fondo Monetario Europeo como cortafuegos del MUR), y alienten una mayor reducción y distribución del riesgo, que por fin allane el camino para alcanzar el tercer pilar de la unión bancaria.

Esto se debería traducir en profundizar en la integración financiera actualmente a la mitad que antes de la crisis, tras ir desde 2016 a la baja, sobre todo en precios. Pero también en facilitar la movilidad laboral, que incluso ha perdido más que la anterior, según el FMI. Para lograr todo ello, el CESE reclama desde 2014 una unión fiscal, que sintetizábamos en una serie de reformas para que Europa funcione. Reformas a las que ahora renunciarán en la cumbre de junio junto con España países centrales (Alemania y en parte Francia) y otros menores que influyen en sus críticas (Holanda, Dinamarca, Luxemburgo y buena parte de los países del Este).

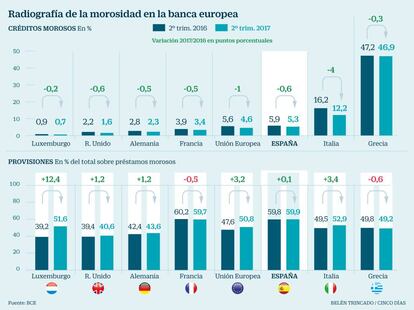

Cierto que para no recaer en crisis de confianza futuras, Bruselas ha concretado algo las fases para lograr un Fondo de Depósitos Europeo, aunque sin lograr armonizar los nacionales. Aún más inquietante es que, pese a los logros de la recuperación, la banca europea aún tiene casi un billón de créditos dudosos, niveles acumulados que aún triplican los de la banca norteamericana y nipona. En el último de recuperación (datos hasta mediados de 2017), se han reducido de media desde el 5,6% de los activos bancarios hasta el 4,6% y aumentaron sus provisiones desde el 47,6% al 50,8%, aunque con grandes diferencias entre países y mayores tenencias de deuda pública en países con más morosos (Italia y España). Pero el reciente endurecimiento en las provisiones bancarias contra morosos serán para los del futuro.

Así, el vínculo entre bancos y deudas soberanas sigue siendo tan alarmante como antes de empezar la crisis, mientras todavía faltan limitaciones plausibles a los rescates pagados por los contribuyentes, cuando la mayoría de los países incumple normas resolución y garantías de 2014.

En aras de la mejor gobernanza para desestresar la banca y asegurar depósitos privados (cuando los empresariales y públicos han demostrado ser los que más contribuyeron en recientes crisis bancarias), la UE optará por el alivio fiscal a los Estados como freno a los auges populistas, no por frenar las posibles causas de desencanto de estos.

Sí hemos constatado un amplio consenso para alcanzar la unión de los mercados de capitales, en cuyo volumen Europa no llega ni a la cuarta parte del mercado norteamericano, cuota muy superior al doble que la de su economía y el comercio. Preocupan menos al CESE esas dimensiones que la vulnerabilidad de un sistema financiero bancarizado en más de un 80%, cuya buena salud resulta indispensable para financiar adecuadamente en precio y cantidad una deuda pública acrecentada desde entonces.

Carlos Trías Pintó/ Gustavo Matías Clavero son Ponente del Comité Económico y Social Europeo (CESE)/ Profesor titular de Estructura y Economía del Desarrollo UAM