La banca exige a Duro Felguera 75 millones en venta de activos y más de 80 en capital nuevo

BBVA, Popular, Sabadell, CaixaBank y Santander pilotan las negociaciones La misión es cerrar la operación para reforzar los fondos propios de la firma en octubre

Duro Felguera acelera su reestructuración escoltada por Rothschild y por Miguel Zorita –expresidente de Deloitte–, fichado hace unos días como asesor en el proceso. Todo arrancó con problemas en tres proyectos importantes en Australia (Roy Hill), Argentina (Vuelta de Obligado) y Venezuela (Termocentro), que provocaron que se comiera más de 116 millones de tesorería en 2016. Esto triplicó la deuda neta, hasta los 225 millones (244 a cierre del pasado marzo).

Así, la compañía comenzó las conversaciones con sus principales acreedores el año pasado. Su misión es “acompasar las necesidades de liquidez y el vencimiento de la deuda a su plan de negocio”. Esto le mereció un aviso en forma de párrafo de énfasis por parte de su auditor, EY (Ernst & Young), en las cuentas de 2016, ante el incremento del riesgo de liquidez.

Los principales acreedores financieros –BBVA, Popular, Sabadell, CaixaBank y Santander– consideran que la situación es manejable, pero exigen medidas inmediatas. Duro Felguera, controlada por dos históricas familias –los Álvarez Arrojo (24,4%) y los Ramiro Arias (10%)–, llegó a valer en Bolsa más de 1.000 millones en octubre de 2010. Era una pequeña joya de la ingeniería española, con proyectos rentables de llave en mano.

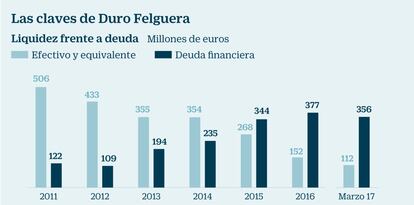

Fuentes de la banca de inversión avisan que la compañía afrontaba las inversiones a pulmón y que, aunque se lo planteó, nunca afrontó la captación de dinero fresco en una ampliación. Al contrario, gastó 85 millones de euros en comprar acciones propias en el verano de 2013; de ahí que tenga un 10% en autocartera. La situación de la empresa asturiana ha pasado de disponer de una caja neta de 384 millones de euros en 2011 al actual nivel de apalancamiento (véase gráfico).

La compañía asturiana reconoce que sus contrataciones se han visto “afectadas negativamente” por el proceso de negociación con los bancos. No ha habido impagos. Pero los acreedores quieren asegurarse de una vez y para siempre de que no los habrá en el futuro inmediato. A cierre del año pasado, su perfil de vencimientos de pasivos a medio y largo plazo era de 84 millones entre uno y dos años; de 174 entre dos y cinco; y de 14 a más de cinco.

Así, la primera medida que los acreedores han exigido a la empresa presidida por Ángel Antonio del Valle Suárez es la desinversión de activos por 75 millones de euros, según fuentes conocedoras de las negociaciones.

Las ventas serán de propiedades inmobiliarias, como sus sedes en Madrid –desinversión ya pactada, por 38 millones de euros, según publicó el diario El Comercio el pasado 5 de mayo– y en Gijón. El objetivo es alquilar posteriormente las oficinas al nuevo propietario. Duro Felguera también tiene puesto el cartel de ‘se vende’ a otros activos no productivos, como fábricas que no están en uso actualmente.

Los bancos, antes de inyectar nueva liquidez para que la empresa pueda continuar normalmente con su actividad –esa es la clave de las negociaciones–, exigen también una ampliación de capital que oscilará entre los 80 y los 100 millones de euros. Estos importes suponen entre el 50% y el 70% de su actual capitalización.

La operación reforzará los fondos propios de la compañía, dañados por las pérdidas acumuladas en los últimos años, con números rojos de 18,2 millones de euros en 2016 y de 68,9 en 2015. La misión es dar entrada a un socio de carácter estratégico a la vuelta del verano, a través de la mencionada ampliación de capital.

Fuentes financieras señalan que la opción preferida del Principado de Asturias continúa siendo el grupo de ingeniería también asturiano TSK, si bien la relación entre ambas empresas es claramente mejorable. En 2000, TSK adquirió un 16% de Duro Felguera y se convirtió en su máximo accionista, para salir del capital y del consejo de administración unos pocos años después, en 2007, ante las desavenencias entre ambas firmas. Fuentes conocedoras del proceso señalan que TSK cuenta con músculo suficiente para esa eventual reinversión en su incursión. El socio preferido por los políticos asturianos factura en torno a 1.000 millones de euros al año, frente a los alrededor de 700 millones de su competidor cotizado.

‘Caballero blanco’

Otras fuentes señalan que es difícil que TSK sea el caballero blanco en esta ocasión y que Duro Felguera prefiere un socio extranjero. Como ocurre en casi todas las últimas operaciones, un fondo chino estudia entrar.

“La ampliación está programada para el tercer trimestre del ejercicio, pero puede dilatarse hasta octubre o incluso noviembre. Rothschild ya tiene candidatos para ser los socios de referencia de Duro Felguera y el banco de inversión ya ha reducido el tiempo de búsqueda desde los 18 meses calculados inicialmente a seis”, explican fuentes conocedoras de las negociaciones.

El objetivo, en todo caso, es que el tema esté solventado tras el verano.

La buena noticia es que el dinero fresco que entre como capital no será exclusivamente del nuevo socio, sino que los actuales accionistas acudirán. Además de las dos familias asturianas citadas, también tiene una participación relevante del 5% la sociedad Onchena, vinculada a los Ybarra Careaga.

Otra fórmula para lograr liquidez, al margen de las desinversiones en ladrillo y activos no productivos, es su autocartera, equivalente al 10% de sus acciones y valorada en cerca de 15 millones de euros. Igualmente, Duro Felguera el año pasado no distribuyó dividendos para limitar su salida de caja.

Una caída en Bolsa del 86%

Duro Felguera es una empresa con solera en la Bolsa española, donde comenzó a cotizar en 1905. Fue el 7 de octubre de 2010 cuando marcó su máximo histórico a 6,54 euros por acción, según la cotización ajustada de acuerdo a los cálculos de Reuters. El viernes, la compañía asturiana de ingeniería concluyó a 0,92 euros por título, de manera que su capitalización quedó en unos 147 millones de euros. El hundimiento desde el récord, cuando llegó a valer más de 1.000 millones, es del 86%.

La empresa no se da por vencida y mantiene reclamaciones para recuperar entre 200 y 400 millones –en el escenario más optimista, según GVC Gaesco Beka– de sus tres principales litigios. La situación actual está afectando a nuevas contrataciones, si bien su cartera de pedidos a cierre del primer trimestre era de 2.227 millones de euros. Aunque se da la circunstancia que tres proyectos, por un importe total de 922 millones de euros, no tienen fecha de inicio prevista. Por lo tanto, los contratos efectivos se reducen a 1.305 millones, y la mitad de ellos están en el negocio de la energía.

El grupo de ingeniería asturiano marcó su mínimo en Bolsa desde marzo de 2005 el pasado 22 de mayo a 0,84 euros por acción. Los analistas son extremadamente cautos con la empresa. La buena noticia es que destacan que el riesgo no tiene nada que ver con el de otras rivales de su mismo sector, como Abengoa o Isolux.