Unicaja y las rurales, las que menos caso hacen al Banco de España en el trato al cliente

El supervisor las señala como las entidades con más reclamaciones justificadas y que menos recapacitan CaixaBank o Sabadell, entre las que más corrigen sus errores

“La única manera de mejorar la reputación es que durante un largo tiempo las cosas se hagan bien y la percepción de los consumidores mejore”, defendía en la última presentación de resultados trimestral el consejero delegado de Banco Sabadell, Jaime Guardiola, sobre la desconfianza que despierta hoy la banca entre la clientela.

Cuestionado por ello, sin embargo, Guardiola convino que una práctica que ayudaría a mejorar la protección del consumidor financiero ante potenciales abusos sería convertir en obligatorias las recomendaciones no vinculantes que el Banco de España hace a las entidades cuando da la razón a los clientes que reclaman. Aunque, como defendió, su entidad sí suele cumplir estas resoluciones, su caso es casi excepcional.

El Departamento de Conducta de Mercado y Reclamaciones del Banco de España, que solo estudia quejas de clientes que ya reclamaron antes a su entidad, da la razón al consumidor en el 74,2% de las ocasiones, si bien la banca apenas rectifica en un tercio de los casos.

El supervisor advierte, eso sí, que hay grandes diferencias entre las entidades y señala a Unicaja, su filial EspañaDuero, Credifimo y algunas cajas rurales como las entidades más renuentes a cumplir sus premisas cuando les afea alguna práctica comercial con sus clientes, en especial, en aplicación de cláusulas suelo hipotecarias.

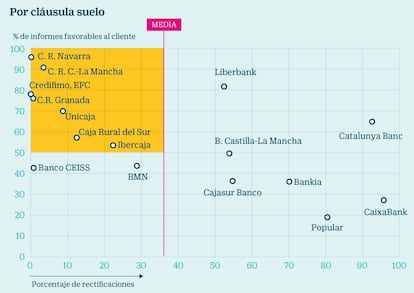

En el caso concreto de las reclamaciones asociadas a cláusulas suelo, el último informe del supervisor, sobre el ejercicio 2015, señala que las entidades que más informes contrarios generan son Caja Rural de Extremadura (100% de resoluciones favorables al cliente), la rural de Navarra (95,6%), Banca Pueyo (92,9%), la de Castilla La Mancha (90,6%), Unicaja (82,8%), Liberbank (81,8%) y Catalunya Banc (absorbida por BBVA, 80,9%).

El supervisor revela, además, que entidades como Credifimo, la rural de Navarra o la de Extremadura nunca rectifican su conducta y otras lo hacen rara vez, como Caja Rural de Granada (0,7% de las veces), EspañaDuero (0,7%) o la rural de Castilla La Mancha (3,4%). Del lado opuesto, destacan por rectificar CaixaBank (95,8% de veces), Catalunya Banc (92,7%), Popular (80,5%) y Bankia (70,2%).

En cuanto a las reclamaciones por otros motivos (otras condiciones hipotecarias, depósitos y tarjetas, principalmente), el Banco de España subraya los informes contrarios a las rurales de Castilla La Mancha (87,5%), Granada (83,3%), la rural del Sur (82,1%) y Cajasur Banco (80,9%) y que las entidades que menos rectifican son EspañaDuero (7,8%), Bancopopular-e (9,7%) y Cajasur (10,5%). Destacan por corregir sus errores la financiera de Carrefour (85,7%), Sabadell (69,6%), Caja Laboral Popular (69,2%) e ING (66,7%).

El propio Banco de España expone que el alto número de informes favorables al cliente puede reflejar un “funcionamiento inadecuado del servicio de atención al cliente” de las entidades y que los bajos porcentajes de rectificación son indicativos “de una escasa voluntad de la entidad para asumir los criterios de buenas prácticas del Banco de España”.

Mala praxis que se hace especialmente patente, asume, en el caso de las reclamaciones por cláusulas suelo dado que en el 60,8% de los casos se da la razón al consumidor “lo que pone de manifiesto que la atención ofrecida por los servicios de atención al cliente” de las entidades “no es adecuada”.

Añade que el sector solo rectifica en el 35,4% de estos casos (lo que aun así mejora el 16,4% de 2014). El Tribunal de Cuentas expuso esta situación en su último informe sobre el supervisor, en el que también denuncia el carácter no vinculante de sus recomendaciones.

Muchas quejas para su tamaño

Cláusula suelo: Por volumen de reclamaciones para el tamaño de cada entidad, el Banco de España señala a Caja Rural del Sur, la rural de Granada y Unicaja como las que más ratio de informes en contra tienen en cláusulas suelo y a CaixaBank y Popular, como las que menos.

Crédito hipotecario: Unicaja, Catalunya Banc y BMN son las peor paradas en hipotecas y BBVA, la que mejor ratio tiene.

Depósitos y tarjetas: En este área, Cajamar es la entidad con mayor ratio de reclamaciones justificadas para su tamaño, CaixaBank, la mejor.