Los jóvenes se convierten en los más reacios a hipotecarse

La precariedad en el empleo y un acceso más asequible impulsa a la demanda al alquiler Los hogares de jóvenes hasta 35 años son los que más han reducido su endeudamiento

Entre los desequilibrios que aún presenta la economía española, los expertos siempre coinciden en uno: es necesario continuar con el proceso de desapalancamiento del sector privado. Es decir, que pese a que empresas y hogares han aprovechado la crisis para reducir su fuerte endeudamiento en términos agregados, no deberían cejar en ese empeño. La duda está en saber si esa reducción de la deuda ha estado motivada exclusivamente por la crisis y el cerrojazo del crédito que propició (sobre todo de los años 2010 al 2013), o también responde a cambios sociales más profundos.

Los expertos constatan que se trata de una mezcla de ambos factores y advierten que habrá que esperar todavía previsiblemente un quinquenio más para comprobar si esta tendencia ha continuado y en base a qué variables lo ha hecho.

Lo que es incuestionable es que la deuda del conjunto de los hogares se ha reducido de forma drástica en los últimos ocho años. El dato más reciente, de finales de 2016, la sitúa en el entorno del 103% de la renta bruta disponible (RBDH), lo que significa 31,5 puntos porcentuales menos del nivel máximo alcanzado en el segundo trimestre de 2008, según constata un estudio elaborado por CaixaBank Research.

Esto ha motivado que, junto con unos tipos de interés más bajos, la carga financiera que soportan las familias, que equivale a la cantidad que deben pagar para amortizar sus deudas más los intereses, representara el 7,3% de la RBDH el año pasado frente al 11,7% que llegó a alcanzar en 2008. Esta situación más saneada de los hogares esconde una realidad bien distinta si se analizan las últimas cifras disponibles, correspondientes a 2014, procedentes de la Encuesta Financiera de las Familias que elabora el Banco de España.

Comparativa europea

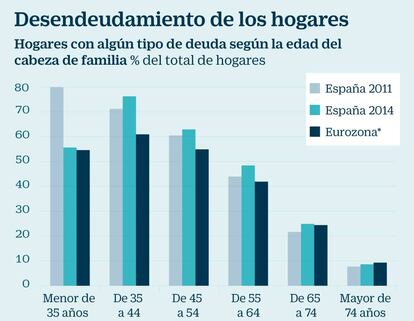

Así, la mayor reducción del endeudamiento se ha producido entre los hogares más jóvenes, aquellos cuyos cabezas de familia tienen hasta 35 años. El porcentaje de hogares de este rango de edad con algún tipo de deuda (que no tiene por qué ser solo la vinculada a la casa) ha pasado del 80% en 2011 al 56% en 2014.

Se trata de datos que reflejan hasta qué punto se frenó la compra de vivienda por parte de la población en edad de emanciparse. Mientras en 2011 el 69,3% de los hogares jóvenes tenía su vivienda principal en propiedad, en apenas tres años ese porcentaje se ha reducido al 49,5%. Una proporción que además de haberse desplomado en muy poco tiempo, llama la atención por ser todavía muy superior al promedio de la Unión Europea, donde apenas son el 30% según el BCE, y significativamente más elevada que la de Alemania (10%). En ningún otro rango de edad se produce un ajuste del endeudamiento tan brusco. Es más, en el resto de hogares se registran suaves repuntes del porcentaje de familias con algún tipo de deuda (ver gráfico).

¿A qué responde este movimiento? No es fácil encontrar una única explicación, sostienen los expertos. La principal y más evidente es el deterioro que sufrió el mercado laboral, que se cebó especialmente con el colectivo de los trabajadores más jóvenes (llegaron a contar con una tasa de paro superior al 50%, la más elevada de toda Europa), aquellos con contrato temporal y los mayores de 45 años. El resto de motivos se derivan todos ellos de la precariedad que caracteriza a buena parte del nuevo empleo generado a partir de 2013, momento en el que se inicia la recuperación.

Ante la imposibilidad de acceder a una casa en propiedad, el alquiler poco a poco se ha ido convirtiendo en una opción que se está despojando del mantra de que arrendar es tirar el dinero y empieza a ser la preferida por muchos jóvenes que desean emanciparse.

“El alquiler ha venido para quedarse y esto es fruto de un cambio social que nos acerca a lo que está ocurriendo en el resto de países de Europa”, explica Concha Osácar, socia directora del Grupo Azora, una de las primeras empresas en España que se especializó en gestión de activos en arrendamiento.

En este sentido, los promotores también llaman la atención del cambio social que se vislumbra detrás de estas cifras. “Creo que a los jóvenes les hemos engañado. Les dijimos que si hacían una carrera universitaria, vivirían de maravilla y resulta que ahora no somos capaces de darles ni un trabajo ni una casa dignos, ya sea en propiedad o en alquiler”, lamenta Juan Antonio Gómez Pintado, presidente de Vía Célere y de las patronales APCE y Asprima.

Así, una vez superado lo peor de la crisis, lo cierto es que desde el punto de vista macroeconómico es una buena noticia constatar que se está reduciendo el nivel de endeudamiento de los hogares porque ello les hace menos vulnerables a nuevas subidas de los tipos de interés o shocks financieros globales y les permite liberar ingresos para otros gastos o ahorro.

No obstante, según su nivel de renta, aquellas familias con menores ingresos, en el percentil 20, siguen siendo las que deben hacer frente a una mayor carga financiera por sus deudas, del 38,5% de sus recursos en 2014, frente al 46,2% que representaba en 2011.

Las claves

Demografía

Diversos estudios calculan que el 70% de los jóvenes españoles de entre 25 y 35 años continúa viviendo en el hogar familiar, lo que significa un nuevo retraso en la edad media de emancipación. Y, como es lógico, esto tiene repercusiones en la edad a la que las mujeres deciden tener su primer hijo, así como en el número de vástagos por mujer. Un acceso más asequible a la primera vivienda, ya sea en compra o alquiler, es para los expertos una de las claves que puede contribuir a paliar este problema o, por el contrario, agravarlo.

Oferta

En 2012, el Ministerio de Fomento decidió poner fin a las subvenciones que existían para construir vivienda protegida (VPO) en régimen de propiedad y apostar todos los entonces escasos recursos públicos al alquiler y la rehabilitación. Hoy, cinco años después, las cifras demuestran que todavía falta mucho para contar con una oferta de casas rehabilitadas o para arrendar que pueda suplir la escasez de inmuebles a precios asequibles en los centros de las ciudades, que es donde la mayor parte de los jóvenes quiere vivir.

Financiación

La banca ha aprendido de los errores del pasado y ahora lo más frecuente es que para conceder una hipoteca exija al futuro propietario disponer de al menos el 20% del precio del inmueble como ahorro previo, una circunstancia que dificulta más si cabe el acceso de los más jóvenes. Tampoco es fácil que un promotor obtenga financiación a un coste razonable para edificar casas en régimen de arrendamiento. Por ello, las empresas reclaman ayudas fiscales u otra clase de incentivos para remediar esta situación.