La banca española aprueba el examen: consulta aquí su nota

Los seis grandes bancos españoles obtienen al menos un 7% de ratio de máxima calidad en el escenario adverso en 2018. BFA-Bankia lidera el ranking. El Banco de España destaca que superan "con holgura los requerimientos de capital utilizados como referencia en pruebas de resistencia anteriores".

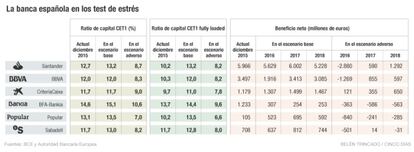

Ni un solo suspenso español y buenas notas para todos los examinados. La máxima calificación en el escenario adverso en 2018 es para BFA-Bankia, que obtiene una ratio de máxima calidad (CET1), sin tener en cuenta todas las normas de Basilea III, del 10,6%, Santander saca un 8,7%; BBVA un 8,3%; CriteriaCaixa un 9,0%; Sabadell, un 8,2%; y Popular, un 7,0%.

Si fueran aplicables todas las exigencias de capital que establece la nueva regulación de Basilea III, lo que ocurrirá en 2019, las calificaciones también son muy elevadas. BBVA tendría un 8,2%; Sabadell, un 8%; Popular, un 6,6%; Santander, un 8,2%; BFA-Bankia, un 9,6%; y CriteriaCaixa, un 7,8%.

El Banco de España señala en una nota que "los resultados en la prueba de las entidades españolas muestran un grado de resistencia apreciable, superando con holgura los requerimientos de capital utilizados como referencia en pruebas de resistencia anteriores".

"Una parte relevante de la caída estimada proviene en la mayoría de los casos del impacto de la progresiva eliminación del régimen transitorio de la normativa de solvencia en los tres años de duración del ejercicio. Descontado el efecto anterior, el impacto del ejercicio se reduciría significativamente, como se observa en la evolución de la ratio fully loaded", añade el supervisor que dirige Luis María Linde.

Así, el recorte en capital para el conjunto de los bancos españoles examinados es de 384 puntos básicos en el escenario adverso, por encima incluso del golpe de 347 puntos básicos para la banca italiana, según apunta KPMG en un informe. De hecho, si se tomara como punto de partida el capital en términos fully loaded, con la aplicación completa de Basilea III, "las entidades españolas se encuentran entre las que menos impacto en capital tienen de Europa", añade la consultora. En ese caso, el impacto se reduciría a 254 puntos básicos.

Los escenarios macroeconómicos de estrés son más duros que en la prueba de 2014, lo que ha influido en ese recorte de capital en el escenario adverso. A esto se añade además que, por primera vez, se incluye el riesgo de conducta en la prueba de resistencia, que alude a los gastos en litigios y que en España tiene un capítulo destacado con las cláusulas suelo.

- Bankia

El grupo BFA-Bankia se confirma como la entidad más solvente de los seis bancos españoles. En los resultados publicados por la EBA, la ratio de capital de máxima calidad CET1 sería del 10,6% en el escenario adverso desde el 14,6% a cierre del ejercicio 2015, el punto de partida que se toma como referencia en el examen. Si se aplicaran ya las exigencias de capital de Basilea II, que entrará en vigor en 2019, la ratio caería al 9,6%.

En términos de beneficio, en un escenario de fuerte deterioro de las condiciones económicas la entidad obtendría unas pérdidas del 563 millones frente al resultado de 1.233 millones alcanzados al cierre del pasado ejercicio. Se trataría de la pérdida más elevada de los seis bancos españoles en el peor de los escenarios. Por su parte, el margen de intereses se recortaría un 36,3% hasta los 1.791 millones.

Su presidente, José Ignacio Gorigozarri se mostró satisfecho y aseguró que los test “demuestran la capacidad de la entidad para mantener unos altos niveles de solvencia, incluso ante un hipotético escenario de deterioro muy profundo de la economía”. “Estos resultados son posibles por la fuerte generación de capital del Grupo en los tres últimos años”, apunto Goirigolzarri, quien también señaló que los beneficios obtenidos y la reducción de activos no estratégicos “han permitido duplicar nuestra solvencia entre 2013 y 2015”.

“Los accionistas y todos los contribuyentes, pueden tener la tranquilidad de la fortaleza de la entidad”, sentenció.

- Criteria-CaixaBank

Criteria, grupo del que depende CaixaBank, logró superar también con holgura las pruebas de resistencia. En el escenario adverso obtuvo un ratio de capital principal del 11,7% y del 11% en el fully loaded. Su banco, CaixaBank asegura que su nivel de capital de máxima calidad CET1 alcanzaría el 8,5% a finales de 2018 en el peor escenario previsto en los test de estrés y teniendo en cuenta los futuros requerimientos.

De hecho, si no se aplica de forma anticipada la normativa de capital prevista para el año 2023 la ratio de capital CET 1 de CaixaBank a cierre de 2018 sería del 9,8%.

Además, la entidad ha llevado a cabo una permuta de activos con Criteria en el primer semestre de 2016 que reforzaría la ratio al final del escenario adverso hasta el 10,1% bajo la actual regulación o el 9,1% en términos fully loaded, es decir, incluyendo futuros requerimientos legales. Esta permuta, no obtante, no se ha tenido en cuenta en los test.

Hay que tener en cuenta que los test de estrés llevados a cabo por la EBA no han medido la capacidad de resistencia de CaixaBank sino la del conjunto del grupo CriteriaCaixa, al que pertenece el banco. Criteria obtendría en el escenario adverso en 2018 unos beneficios de 650 millones, y de 121 millones en este mismo escenario, pero a finales de este año.

En 2017 su beneficio en el peor de los escenarios alcanzaría los 355 millones de euros.

- Popular

La entidad que preside Ángel Ron ha aprobado el test de estrés, en contra de lo que auguraban algunas firmas de análisis. Sí se confirma, en cambio, que es la entidad más débil en solvencia de entre los seis grandes bancos españoles, tal y como sospechaba el mercado. Después de todo, el examen se ajusta al balance a cierre de 2015, con anterioridad a la ampliación de capital por 2.500 millones de euros con la que el banco terminó por afrontar sus debilidades de capital. Y sin contar por tanto con el impacto positivo de esa ampliación, el ratio de capital de máxima calidad CET1 de Popular quedaría en el 7% en el escenario adverso en 2018, desde el 13,1% del cierre de 2015 de punto de partida del examen. Además de la nota más baja se trata también del mayor impacto en términos absolutos de entre los bancos examinados, con un recorte de 6,1 puntos. Si se aplican ya las exigencias de capital que marca Basilea III, y que entrarán en vigor en 2019, ese ratio se deteriora aún más, al 6,6%.

La foto cambia sin embargo de forma radical si se considera el efecto de la ampliación de capital. Según explica Popular en un comunicado, su ratio de capital en el escenario adverso quedaría en 2108 en el 10,34% y en el 9,95% en términos fully loaded, considerando la ampliación de Basilea III en su totalidad. La cuenta de resultados de Popular es también la que queda más tocada en el escenario adverso, con pérdidas de 2016 a 2018: 840 millones de números rojos en 2016, de 241 millones en 2017 y de 285 millones en 2018.

- Sabadell

Otra de las entidades que también ha superado con holgura los test de estrés ha sido la presidida por Josep Oliu. Aunque Banco Sabadell solo consigue batir a Popular, la ratio de solvencia de máxima calidad (CET1) se sitúa, en el peor escenario, en el 8,2% desde el 11,7% de cierre de 2015. Si se aplicaran los criterios de Basilea III, la ratio fully loaded sería del 8%. Con ello, Banco Sabadell goza de un nivel de capital suficiente para afrontar escenarios adversos, aunque menos probables, y superar distintos ‘shocks’ del mercado hasta 2018.

Pese a su aprobado, no obstante, los beneficios para los próximos años no siguen un recorrido al alza. En concreto, para el año 2018, el entorno de fuerte deterioro de las condiciones macroeconómicas del escenario adverso contempla una pérdida de 31 millones de euros. Por su parte, el margen de intereses caería a los 2.560 millones de euros, desde los 3.116 con los que cerró el pasado ejercicio.

El pasado 22 de julio, la entidad catalana publicó sus resultados del primer semestre del año y obtuvo un beneficio de 425 millones de euros frente a los 352 que obtuvo en el mismo periodo del año 2015. El banco que preside Josep Oliu acumula en lo que va de año una caída en Bolsa del 24,3%. Estos descensos se han visto acusados por el triunfo del brexit. La firma cuenta con una exposición al mercado británico del 19,1% después de que el pasado año adquiriese la entidad TSB.

- Santander

El banco que preside Ana Botín es uno de los grandes gigantes europeos que mejor resistirían los tres años de intensa crisis, de acuerdo al escenario adverso de las pruebas de resistencia. Santander quedaría con una ratio de capital de máxima calidad del 8,7% en 2018, frente al 11,7% con el que cerró 2015. Esta nota sería con las normas aplicables en el momento actual de Basilea III. En el caso de que sí lo fueran –está programado que sean de total aplicación en 2019–, la ratio de capital CET1 a cierre de 2018, teniendo en cuenta los futuros requerimientos de capital desciende desde el 10,2% inicial al 8,2 %. Este recorte de 1,99 puntos porcentuales, que la entidad destacó a la CNMV, es el menos acusado entre las grandes entidades europeas, las que se consideran comparables al Banco Santander.

Si se tienen en cuenta los 51 bancos que han participado en la prueba y no solo los de un tamaño comparable al Santander, el gigante que preside Ana Patricia Botín figura como el quinto que menos capital consume en el escenario adverso.Por encima del Santander estarían el polaco PKO Bank, CriteriaCaixa, el Danske Bank danés y el noruego DNB Bank. El banco sufriría la mayor embestida del escenario adverso en 2016, con unas pérdidas de 2.880 millones de euros, pero después remontaría en 2017, con un resultado de 590 millones, y en 2018, con 1.292 millones. Santander obtuvo en el primer semestre de 2016 un beneficio atribuido de 2.911 millones, lo que supone un descenso del 32% con respecto al mismo periodo de 2015, si bien el dato bate levemente las previsiones de los analistas. Este descenso está impactado por los resultados extraordinarios y la depreciación, frente al euro, de las principales divisas de los países donde está presente el grupo. El beneficio del segundo trimestre alcanzó los 1.280 millones.

En la sesión del viernes, todas las entidades cerraron con importantes subidas a la espera de que se conocieran los resultados. El mercado daba por hecho que todas las entidades financieras españolas han aprobado, incluso Popular, que amplió capital por 2.500 millones el pasado junio.

- BBVA

La segunda mayor entidad española por balance y beneficios obtendría una nota en cuanto a la ratio de máxima calidad CET1 con las exigencias actuales del 8,3% en 2018 según el escenario adverso diseñado por la EBA, frente al 12% con el que cerró 2015. Si las futuras exigencias, que entrarán en vigor en 2019, fueron aplicables ahora el banco que preside Francisco González tendría una nota del 8,2%. De acuerdo al escenario de dura crisis diseñado por la EBA, la entidad financiera registraría unas pérdidas de 1.269 millones de euros; en 2017, sin embargo, ya comenzaría a ganar dinero, con 855 millones para finalizar 2018 con 597 millones de euros.

El banco considera que los resultados del test de estrés demuestran la sólida posición de capital del grupo “incluso en situaciones límite”, según ha señalado en una nota su responsable de relaciones con los supervisores, Eduardo Ávila. Aun así, en una a la CNMV ha explicado que trabajará junto con el BCE para entender cómo puede compensar algunos impactos del escenario adverso de dichas pruebas. BBVA también tratará de evaluar el impacto de los resultados del ejercicio en sus planes de capital y su capacidad de cumplir con los requisitos aplicables de fondos propios. Al mismo tiempo, el grupo espera que su comunicación con el BCE le permita determinar si son necesarias medidas adicionales o cambios en la planificación de capital de BBVA.