Ence contiene el aliento tras la victoria del PSOE

Recibió el triunfo de Pedro Sánchez con fuertes caídas que agravan su descenso en el año al 12%, el mayor del Ibex 35

En apenas cuatro meses la situación de Ence ha dado un giro de 180 grados. El recién llegado al Ibex 35 ha pasado de tocar el cielo con la punta de los dedos a situarse en la diana de los inversores. A la compañía se le amontonan los problemas. A la coyuntura bajista que vive el sector de la celulosa se suma ahora la derivada política. El triunfo del PSOE en las elecciones del pasado 28 de abril no ha hecho más que acrecentar las dudas que se ciernen sobre el valor después de que el Ejecutivo de Pedro Sánchez decidiera a comienzos de año no defender la prórroga de 60 años otorgada en 2016 para que la compañía continuara su actividad en la planta de Pontevedra.

El lunes, Ence recibió el resultado electoral con una caída del 4,78% y en lo que va de año el valor retrocede un 12,16%, hasta los 4,8 euros. Lejos quedan los máximos históricos registrados en octubre de 2018. A pesar de este pobre comportamiento, que le lleva a liderar las caídas del Ibex 35 en 2019, el consenso de los analistas es optimista y le otorga un potencial de revalorización del 52% con el 69,2% de las firmas aconsejando comprar títulos.

La Audiencia Nacional ha decidido continuar adelante con el procedimiento judicial abierto tras la demanda presentada por el Concello de Pontevedra. El proceso en los tribunales no será rápido. Por delante quedan entre cuatro y seis años de incertidumbre. Sin embargo, la compañía ya ha empezado a evaluar el impacto que tendría el cierre de la fábrica de Pontevedra. Según las cifras divulgadas, el efecto negativo ascendería a 185 millones. De esta cantidad, 74 millones corresponderían a la salida de dinero de caja (43 millones se derivarían de las operaciones de desmantelamiento; 16 millones, de la cancelación de los contratos y 15 millones del expediente de regulación) y los 111 millones restantes obedecen al deterioro de los activos.

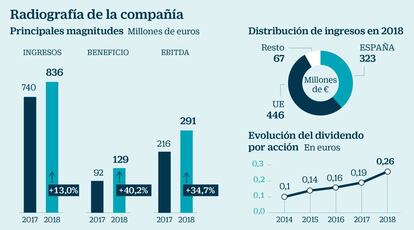

“En el peor escenario posible además de la salida de caja de 74 millones habría que sumarle la pérdida del ebitda que genera la fábrica de Pontevedra”, señalan el departamento de análisis de Sabadell. El pasado ejercicio la planta de Galicia aportó 99 millones al ebitda. Es decir, 34% del total (291 millones). No obstante, los expertos creen que este extremo podría no producirse e insisten en que podría trasladar la producción de la fábrica a otras instalaciones.

En la pasada junta de accionistas, la dirección amenazó con irse de Galicia. De hecho, la nueva hoja de ruta de la compañía pasa por redirigir la inversión a Asturias, que ampliará su capacidad de producción en 300.000 toneladas (de las cuales 80.000 serán este año). Junto a esto, la empresa estudia concentrar su actividad en otros países que “le aporten mayor seguridad jurídica”.

Gonzalo Sánchez, gestor de renta variable de Gesconsult, considera que el castigo en Bolsa sufrido por la compañía ha sido excesivo. “Los precios que registran las acciones descuentan un cierre inmediato de las instalaciones en Galicia. Sin embargo, la realidad es bien distinta. A día de hoy existen dos posibilidades. La primera de ellas pasa por que la concesión iniciada en 1958 se prolongue hasta 2033 según la última Ley de Costas mientras que la segunda posibilidad se fundamenta en que continúe la prórroga concedida por el Ejecutivo de Mariano Rajoy en 2016”, explica el experto. Desde la firma señalan además que no hay que olvidar los resultados registrados en 2018, ejercicio en el que Ence logró un beneficio de récord de 129 millones. Sánchez prevé que el negocio de la compañía continúe adelante después de la caída experimentada por el precio de la celulosa. El gestor considera que tras el bache sufrido en la recta final de 2018, los precios han experimentado cierta recuperación.

Brasil y China, dos de los principales productores de papel se enzarzaron en una lucha que acabó lastrando la cotización de la pulpa un 17%. La llegada del año nuevo Chino y la mayor demanda permitió cierta recuperación, una estabilización que algunos consideran insuficiente, pues tan solo limita la caída al 10%.

Fuentes de mercado creen que los precios que registra la celulosa a día de hoy podrían poner en peligro el plan estratégico de la compañía. Ence ha presentado una guía para los próximos cinco años en la que espera que el valor de la pulpa alcance los 1.000 dólares la tonelada. Algunos expertos afirman que estas cifras son demasiado exigentes. “Si a esto añade que el proceso judicial sale adelante y Ence se ve obligada a cerrar en Pontevedra, el plan estratégico de la compañía saltaría por los aires”, apunta un gestor. Y el objetivo de la compañía de lograr un resultado de explotación de 550 millones a cierre de 2023 sería inviable.

Los fondos más expuestos

Las dudas que rodean a Ence han sido suficientes para que muchos fondos deshagan su posición en la compañía, eclipsando con ello la entrada de los fondos de gestión pasiva que replican el comportamiento del Ibex 35.

No obstante, según datos de Finect es posible encontrar un puñado de fondos que siguen manteniendo una cuota importante. Por volumen el primer puesto es para CaixaBank Bolsa All Caps España que tiene invertidos 3,1 millones. El peso de Ence en la cartera es del 2,19%. En segundo y tercer lugar están Liberbank Mercado Neutral y Liberbank Global con tres y 2,4 millones, respectivamente. Un puesto por debajo se encuentra Bankia Small & Mid Caps España, con hasta dos millones, y Mutuafondo España, respectivamente.

La compañía, que el lunes presenta sus cuentas del primer trimestre, quiere sumarse al boom de las renovables. Después de que el Gobierno anunciara que realizará subastas anuales para adjudicar 3.000MW de energía limpia, Ence recoge en su plan estratégico una inversión de 615 millones en biomasa, termosolar y fotovoltaica durante los próximos cinco años.