Viscofan destaca en Bolsa tras superar expectativas en ganancias y ventas

Los ingresos netos de todo el año batieron las estimación más optimistas, según Bloomberg

Los inversores se han llevado una muy buena impresión de los resultados de Viscofan, que superaron las expectativas en ganancias y ventas. De hecho, los ingresos netos de todo el año batieron las estimación más optimistas, recoge Bloomberg. Así, las acciones de la compañía suben con fuerza hoy en Bolsa, casi un 5%, aunque han llegado a sumar el 8%, situándose por encima de los 55,15 euros por título rente a los 51,35 euros al cierre de ayer.

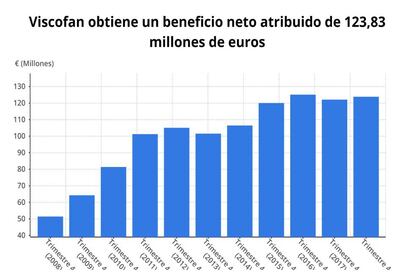

Viscofan, que se dedica a la fabricación y venta de tripas artificiales de celulosa para productos cárnicos, obtuvo un beneficio neto de 123,7 millones en 2018, lo que representa un incremento del 1,4% con respecto al ejercicio anterior, informó la compañía. En el último trimestre de 2018, el grupo obtuvo un beneficio neto de 35 millones de euros, con un crecimiento del 17,5% frente al año anterior. Para 2019, el grupo espera crecer en ingresos entre un 6% y un 8%, en Ebitda recurrente entre un 10% y un 13% y en resultado neto entre un 8% y un 14%.

"Son unos resultados que el mercado valora como fuertes con crecimiento del mercado objetivo, a pesar de la debilidad de las divisas", opina Sergio Ávila, analista de IG.

El departamento de análisis de Bankinter señala que las cuentas del cuarto trimestre de 2018 batieron expectativas al registrar una recuperación de volúmenes y márgenes sostenidos. Las ventas se situaron en 208,2 millones de euros, máximo histórico del grupo y un 5,5% más que hace un año, frente a los 204,4 millones esperados. El Ebitda recurrente se elevó un 4,9% hasta los 50,3 milones de euros frente a la estimación de 34,4 millones. Los resultados del último trimestre del año pasado incluyen resultados positivos no recurrentes por valor de 4,6 millones de euros procedentes de la adquisición de Globus en Australia y Nueva Zelanda.

En opinión de la entidad, la recuperación de los ingresos se debió a la fortaleza de los volúmenes en Latinoamérica y la recuperación en Asia, el incremento de precios y el cambio del perímetro de consolidación. Además, la compañía aprobará un dividendo complementario de 0,95 euros por acción a pagar el próximo 6 de junio, lo que sitúa el dividendo total de 2018 en 1,73 euros por acción, un 11,6% más, y supone un un récord histórico para la compañía.

Las estimaciones del consenso de analistas se muestran neutral en el valor. "Por descuento de flujos de caja, el valor estaría sobrevalorado, el precio objetivo por estos conceptos estaría en el entorno de los 41,20 euros", apunta el analista de IG.

Desde el punta de vista técnico, "el valor ha abierto con hueco de mercado alcista y esta fuerte subida de hoy podría seguir teniendo fortaleza".