El BOE publica el decreto que reforma el impuesto de las hipotecas

La banca no pagará el impuesto en operaciones que estaban exentas, como las firmadas por el Estado El Gobierno justifica su decisión en una "situación de extraordinaria y urgente necesidad"

Tal y como anunció ayer el Gobierno, el BOE ha publicado hoy el cambio legal que hace caer en la banca el impuesto hipotecario, cambio que entrará en vigor mañana sábado, tal y como recoge el Real Decreto Ley, consistente en un único artículo y cuatro disposiciones.

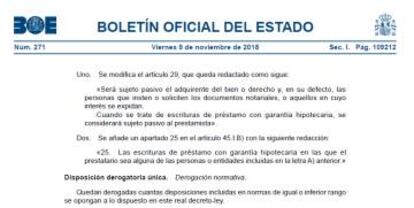

El texto legal modifica el artículo 29 de la ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD). Si hasta el momento especificaba que "Será sujeto pasivo el adquirente del bien o derecho y, en su defecto, las personas que insten o soliciten los documentos notariales, o aquellos en cuyo interés se expidan", a partir de ahora reza que «será sujeto pasivo el adquirente del bien o derecho y, en su defecto, las personas que insten o soliciten los documentos notariales, o aquellos en cuyo interés se expidan. Cuando se trate de escrituras de préstamo con garantía hipotecaria, se considerará sujeto pasivo al prestamista».

También cambia el artículo 25, en el que se establecen las exenciones del impuesto. Dado que cambia el sujeto pasivo, el decreto exime del pago del ITPAJD a la banca en aquéllas operaciones en las que, hasta el momento, el pagador ya estaba exento legalmente. Concretamente, el nuevo articulado añade en el capítulo de exenciones a "las escrituras de préstamo con garantía hipotecaria en las que el prestatario sea alguna de las personas o entidades incluidas en la letra A) anterior". Dicho artículo se refiere a las entidades exentas del pago del impuesto: el Estado, organizaciones sin ánimo de lucro, fundaciones bancarias, Iglesia Católica, partidos políticos, Reales Academias, Cruz Roja, Once y la Obra Pía de los Santos Lugares.

El decreto también modifica otro artículo de la ley del Impuesto de Sociedades, el 15, que especifica los gastos que no son fiscalmente deducibles por las empresas, añadiendo el supuesto de "la deuda tributaria del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, modalidad Actos Jurídicos Documentados, documentos notariales, en los supuestos a que se refiere el párrafo segundo del artículo 29".

El Gobierno justifica el cambio del sujeto pasivo del impuesto de sociedades, que pasa a ser ahora la banca, en la "situación de extraordinaria y urgente necesidad" que se derivó de la incertidumbre creada por el tribunal Supremo, que el 16 de octubre dictó sentencia en favor del cliente y el 6 de noviembre decidió en pleno, por un ajustado margen de diferencia, lo contrario. Lo sucedido "hace necesario fijar de modo preciso un marco jurídico que establezca las reglas de una actividad mercantil tan común como el contrato de préstamo con garantía hipotecaria. Dicha necesidad se impone como una obligación al legislador, que no puede ser desatendida por su importancia esencial para el desenvolvimiento normal del tráfico hipotecario", afirma el texto del BOE.

El Gobierno argumenta también su decisión en la “excepcionalidad por la situación que ha generado la sucesión de pronunciamientos judiciales diversos sobre la misma materia”. En la gravedad del “gran número de factores, sujetos e intereses que se ven afectados por dicho régimen jurídico”. En su relevancia, que cree “palmaria” por la importancia cuantitativa y cualitativa que las hipotecas tienen en nuestro tráfico mercantil. Y en la imprevisibilidad de lo sucedido “por la imposibilidad de anticipar la sucesión reciente de cambios jurisprudenciales sobre esta materia”.

Defiende además que la modificación de un reglamento que atañe a un impuesto no es inconstitucional, ya que afecta a un aspecto parcial de la regulación de un tributo concreto. Tiene un alcance acotado, que afecta a un impuesto indirecto e instantáneo que grava una específica manifestación de capacidad económica, y no a un tributo global sobre la renta o sobre el consumo.

Sentencia de Rivas

El BOE, asimismo, también ha publicado tres sentencias de la sala de lo contencioso-administrativo, incluida la sentencia contraria a la banca del 16 de octubre que dio lugar al enredo sobre los impuestos hipotecarios. Dicha sentencia falla a favor de la Empresa Municipal de la Vivienda de Rivas Vaciamadrid y ordena anular el artículo 68.2 del reglamento del ITPAJD, en el que se especifica que el sujeto pasivo es el prestamista.

Igualmente se han publicado otras dos sentencias, del 22 y el 23 de octubre, también referentes a casos planteados por la EMV de Rivas, en las que el alto tribunal da la razón al demandante y obliga al corrección del articulado de la normativa. No obstante, como la publicación en el BOE se retrasó hasta esta mañana, esta modificación del reglamento no ha tenido efecto, pues ha sido superada por el real decreto ley del Gobierno, de rango superior.