¿Cómo puedo compensar una pérdida por la venta de acciones?

La inversión de nuestro dinero en busca de una rentabilidad, como hemos explicado en otras ocasiones en este blog, conlleva riesgos que tenemos que valorar en función de nuestro perfil. Una vez que ya hemos decidido asumir dicho riesgo porque la inversión en determinado activo o producto encaja en nuestro plan financiero, es importante conocer las opciones que tenemos a nuestro alcance en el caso de que incurramos en pérdidas, como, por ejemplo, cuando vendemos acciones a un precio inferior al que las adquirimos.

Así, cuando algún producto financiero nos provoca una pérdida o rendimiento negativo, tenemos la posibilidad de compensarlo en la declaración de la renta, como explicamos a continuación.

Primero, analizamos el esquema de compensación de las rentas en la base del ahorro para determinar las opciones que tenemos para realizar dicha compensación. Después, veremos los pasos a seguir y, a continuación, un ejemplo.

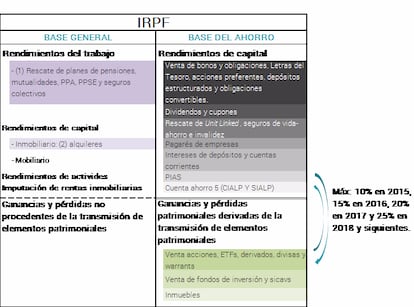

Paso 1: Compensación rendimientos del capital mobiliarioSe compensan entre sí los saldos positivos y negativos de los rendimientos del ejercicio incluidos en el cuadro superior de la base del ahorro (rendimientos del capital mobiliario: intereses, cupones, dividendos, venta de bonos, seguros…).

Si tras esa operación continúa habiendo saldo negativo, se puede compensar con el saldo positivo de las rentas del cuadro inferior de la base del ahorro, con un límite del 20% de dicho saldo positivo en 2017 y 25% en 2018 y siguientes.

Finalmente, si aún queda saldo negativo, tenemos los cuatro ejercicios siguientes para compensarlo, siguiendo el mismo orden descrito anteriormente.

Paso 2: Compensación ganancias y pérdidas patrimoniales

Por su parte, las pérdidas patrimoniales (de la venta de acciones, fondos, inmuebles, etc.) se pueden compensar con las ganancias patrimoniales de dicho año.

Si el resultado es negativo, se podría compensar con el saldo positivo de las rentas del cuadro superior (rendimientos del capital mobiliario), con un límite del 20% de dicho saldo positivo en 2017 y 25% en 2018 y siguientes.

Como en el caso de los rendimientos del capital mobiliario, si el saldo continúa siendo negativo, podemos compensarlo en los cuatro ejercicios siguientes, siguiendo el mismo orden.

Veamos un caso práctico que nos ayude a entender como se hace dicha compensación.

Un inversor ha vendido unas acciones. con unas pérdidas de 15.000 euros y se pregunta si podría compensarla con otras inversiones que tiene.

En primer lugar, deberíamos de ver si hemos generado o vamos a generar alguna ganancia o rendimiento positivo antes de que termine el ejercicio. En caso de que no vayamos a generar nada, deberíamos pensar si podemos generar algún tipo de rentas para así compensarlo:

¿Tiene otras acciones con ganancias? Si tuviese otras inversiones en acciones con ganancia, podría vender las mismas y compensar la pérdida. En caso de que quisiese seguir manteniendo las mismas podría vender y posteriormente comprarlas de nuevo. La venta de acciones con plusvalía no tiene retención. Cuando haga la declaración de la renta, podrá compensar la minusvalía (15.000 euros) con la plusvalía (vamos a considerar que tiene ganancias por valor de 3.500 euros). Tras hacer esta operación, la pérdida pendiente de compensar sería de 11.500 euros.

¿Tiene fondos de inversión con ganancias? Si además tuviese fondos de inversión con ganancia podría esperar a final de año y venderlo y, si quiere mantenerlo, volverlo a comprar. ¿Por qué a final de año? Porque la ganancia tiene una retención del 19% que Hacienda no se la devolverá hasta que entre mayo y junio del año siguiente no tramite la declaración de la renta. Cuando haga la declaración de la renta, podrá compensar la minusvalía pendiente (11.500 euros) con la plusvalía (vamos a considerar que tiene ganancias por valor de 2.500 euros). Tras hacer esta operación, la pérdida pendiente de compensar sería de 9.000 euros.

¿Tiene intención de vender algún inmueble con ganancia? Si vendiese inmuebles con ganancia patrimonial podría compensar la pérdida de las acciones con la ganancia del inmueble. A diferencia de los fondos y las acciones, la venta de un inmueble es mucho más compleja e ilíquida y no permite la venta y la compra posterior.

¿Tiene otras rentas de productos financieros que generen rendimientos del capital mobiliario -ver cuadro superior-? Puede ser que a lo largo del año vaya a recibir intereses de alguna cuenta o dividendos. De la pérdida pendiente (15.000 euros – 3.500 euros de otras acciones– 2.500 euros del fondo de inversión= 9.000 euros) puede compensar el 20% de los rendimientos. Supongamos que entre intereses y dividendos recibe 2.000 euros (20%*2.000 euros = 400 euros).

Con todo ello, en el ejercicio 2017, compensaría 6.400 euros y los 8.600 euros restantes los podría compensar en los cuatro años siguientes con rentas que genere y siguiendo el esquema anteriormente expuesto, con la única diferencia que la compensación entre rendimientos y ganancias será el 25% a partir de 2018.

Guía Abante "Productos financieros en el IRPF"

¿Cómo incluir productos financieros como acciones, fondos de inversión o planes de pensiones? Te lo contamos con casos prácticos