En una semana marcada por las festividades en Wall Street, que el jueves permanecerá cerrado por la celebración del Día de Acción de Gracias, los inversores optan por la prudencia ante la ausencia de referencias macro.El reto se centra ahora en la rotación de carteras para hacer frente al escenario que ha traído consigo el inesperado triunfo de Donald Trump. Todo de ello sin olvidar una recta final de año que se plantea frenética con la celebración del referéndum constitucional en Italia y las posteriores reuniones de la Reserva Federal y el BCE como principales elementos de incertidumbre.

Pero para conocer su repercusión en los mercados habrá que esperar. Mientras tanto los inversores dejan de lado la renta variable y centran la atención en el mercado de deuda, uno de los más activos desde el pasado 8 de noviembre. La proximidad de la reunión de la Fed, en la que los expertos dan por descontado que habrá subida de tipos, unido al plan económico del nuevo dirigente de la Casa Blanca, partidario de un ritmo más acelerado en el proceso de normalización monetaria, acentúan la espiral bajista en la renta fija. Los ascensos de las rentabilidades siguen su curso. El bono español con vencimiento en 2026 superó la barrera del 1,6% mientras el bund alemán subió hasta el 0,27%. Estos ascensos están teniendo un efecto inmediato sobre la prima de riesgo que alcanza ya los 133 puntos básicos.

El mercado de deuda compartió el protagonismo con el petróleo. A falta de una semana y media para que se reúnan los miembros de la OPEP en Viena, los rumores sobre el devenir de las negociaciones crecen por momentos. Después de unas semanas en las que los expertos preveían que cualquier intento de pacto resultaría insuficiente para acabar con la sobreoferta, ahora el optimismo regresa al mercado. El crudo Brent recuperó los 48,90 dólares por barril al anotarse repuntes cercanos al 4,35%.

A lo largo del fin de semana el ministro de energía iraní y el presidente ruso mostraron su confianza en la posibilidad de que el próximo 30 de noviembre se llegue a un acuerdo para reducir la producción entre 32,5 y 33 millones de barriles al día. De ser así, el mercado lo celebraría, pero son muchos los expertos los que consideran que este avance, aunque servirá en un primer momento para devolver la estabilidad a los precios del crudo, acabará resultando escaso a medio plazo.

No obstante, es de esperar que a lo largo de las próximas sesiones el goteo de noticias relacionadas con el acuerdo sean una constante. A las declaraciones del fin de semana le siguió la intervención del ministro iraquí de petróleo que dijo que presentará nuevas propuestas e ideas para estabilizar el mercado en la próxima cita.

Los ascensos registrados ayer por el Brent fueron recogidos por la Bolsa. El sector del gas y el petróleo se situó a la cabeza de los ascensos en el Viejo Continente al anotarse un 2,1%, solo superado por el sector de los recursos básicos (2,2%). En España, el principal representante, Repsol, cerró con un alza del 1%, hasta los 12,3 euros.

El Ibex 35, que a lo largo del día se esforzó por mantener las alzas, se convirtió en el farolillo rojo de Europa al ceder un 0,1%. El Cac francés se anotó un 0,56%, el Dax alemán y el Mib italiano subieron un 0,19% y el Euro Stoxx, un 0,4%. Al otro lado del Atlántico, se repitieron las alzas, llevando al Dow Jones a revalidar sus máximos.

En el mercado de divisas, el dólar corrigió las alzas registradas en los últimos días, y el euro se cambiaba a 1,061 billetes verdes.

El Ibex 35comienza la semana mirando de nuevo al petróleoy aspirando a sobrepasar (o volver a estamparse, como últimamente ha sucedido) la resistente resistencia de los 8.700.

El presidente ruso, Vladimir Putin, se ha mostrado favorable a que la Organización de los países exportadores de petróleo (OPEP)congele la producción de petróleo, lo que servirá para impulsar al alza los precios, algo contra lo que Arabia Saudí se ha mostrado reticente. El barril de Brent se aprecia un 1,2% a esta hora, lo que le permite recuperar la cota de los 47 dólares.

Los bonos soberanos han causado la desconfianza de los inversores desde que Donald Trump fue elegido 45 presidente de los EE UU. El español a diez años comienza la sesión ofreciendo una rentabilidad de 1,593% (en la imagen), cuando hace mes y medio estaba en el 0,8%. El Banco Central Europeoen primer lugar y las medidas expansivas previstas por el magnate neoyorquino, las causas.

La semana comienza sin referencias macro en Europa. Ya será el martes cuando se conozca la confianza del consumidor de la eurozona, un indicador que se espera mejore respecto al mes anterior. El jueves se conocerán el PIB de Alemania y España. También se hará pública la encuesta Ifo, en la que a priori no habrá grandes cambios con respecto a octubre, señalan en Self Bank.

La agenda macroeconómica de EE UU, en espera de que Donald Trumpconforme su Gabinete, tendrá su jornada más intensa el miércoles, con la publicación del PMI manufacturero, las ventas de viviendas nuevas y las actas de la última reunión de la Fed. En el frente empresarial se conocerán los resultados de Infineon Technologies y ThyssenKrupp y repartirá dividendo CaixaBank

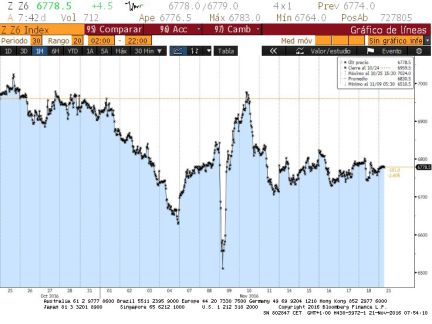

Divisas. El dólar toca hoy niveles máximos de hace seis meses con respecto al yen (en la imagen), espoleado nuevamente por las expectativas vertidas sobre las posibles medidas de estímulo económico de la futura administración de Donald Trump en Estados Unidos.

¿Cuáles son los mejores y los peores valores del Ibex? La semana arranca con signo positivo en el Ibex 35. ACS, Repsol y ArcelorMittal son los valores que más suben en los primeros compases de la jornada. Al otro lado caen DIA, Merlin y Bankia.

La prima de riesgo de España en 133 puntos, en niveles de agosto. El diferencial entre el bono alemán y el español a diez años sube hoy en la apertura de la sesión hasta 133 puntos básicos, su nivel más alto desde agosto del año pasado, mientras que el interés del bono español a diez años permanece por encima del 1,6% (1,611%), cotas que no alcanzaba desde febrero de este año. La oleada de ventas que ha experimentado el mercado de deuda, a partir de la victoria de Donald Trump en las elecciones estadounidenses, debido al temor a que la política económica del nuevo presidente dispare la inflación, ha repercutido de lleno en el riesgo soberano de los países periféricos de la zona del euro.

Javier Urones, de XTB: En los próximos días, el Ibex 35 probablemente trate de defender el soporte de los 8.500 puntos, único nivel relevante que lo separa de una caída de casi 400 puntos. A nivel macroeconómico, conoceremos el dato definitivo de PIB en España para el tercer trimestre y contaremos con la festividad del día de acción de gracias en Estados Unidos el jueves 24. Posteriormente, en la jornada del 25, viviremos el conocido Black Friday, un día de compras que suele ser interpretado por el mercado como indicador adelantado de los beneficios del cuarto trimestre.

Renta 4 sale de Bankia y Meliá y entra en Indra y Santander. La casa de análisis ha sacado a Bankia y Meliá de su cartera de cinco grandes y ha tomado posiciones en Santander e Indra.

Atentos a Mario Draghi. Hoy, el presidente del BCE interviene ante el Parlamento Europeo para abordar el modesto y desigual crecimiento económico en la zona euro, la baja inflación y la falta de inversión, en un contexto de incertidumbre marcado por la decisión del Reino Unido de abandonar la UE. (Foto: EFE)

Bankinter mejora a Mediaset a comprar. La firma ha mejorado la recomendación que tiene para esta compañía hasta comprar desde neutral con precio objetivo de 11 euros debido a los "buenos resultados" de los nueve primeros meses de año. "En nuestra opinión, un balance saneado, con caja neta y un escenario macro positivo para el consumo invitan a anticipar que la buena evolución continuará. Especialmente si consideramos la posición de liderazgo de la compañía en audiencia e ingresos de publicidad", explican desde Bankinter. (Foto: Reuters)

Grifols confirma su dividendo de diciembre. El fabricante de hemoderivados confirma a la CNMV que el próximo 7 de diciembre pagará 0,18 euros brutos por cada acción. Para tener dereho a cobrar este dividendo, es necesario tener las acciones en propiedad, como muy tarde, el 2 de diciembre.