¿Cuáles son los planes de pensiones más rentables de la década?

Las grandes gestoras de pensiones, a diferencia de en los fondos, aparecen entre las más rentables Ahora afrontan la dificultad de gestionar con tipos cero.

Los planes de pensiones tienen un objetivo primordial en materia de rentabilidad, superar la tasa de inflación. Es lo menos que se le puede pedir a un producto que está concebido para complementar la pensión pública y que tiene una vocación de inversión a largo plazo. A partir de ahí, el partícipe deberá elegir el producto en función de su edad y del margen de riesgo que ello permita, teniendo en cuenta que cuanto más próximo esté el momento de la jubilación menos tiempo quedará para enmendar las pérdidas si se asumió una posición más arriesgada. Y no deberá pasar por alto ni mucho menos las comisiones, que se restan a la rentabilidad bruta conseguida.

El tope está en el 1,75%: un 1,5% como mucho por comisión de gestión más el 0,25% por comisión de depósito. Las comisiones más elevadas se dan en los planes de renta variable, con una media total del 1,4%, frente al 1,1% en la renta fija a corto plazo, según datos a cierre de marzo recopilados por la consultora Mercer. Con este punto de partida, es importante echar un vistazo al comportamiento histórico de los planes, la gran referencia para valorar el acierto de los gestores a la hora de lograr rentabilidades anuales. Y en los últimos 10 años, período que incluye las turbulencias de los mercados que se desataron a partir de 2008, el rendimiento medio de los planes de pensiones es del 1,75% anual. La cifra supera al 1,51% de media anual de IPC en la última década. Así, de acuerdo a los datos del INE, entre septiembre de 2006 y septiembre de 2016, los precios han subido el 15,1%, la ganancia mínima que debería haber acumulado un plan de pensiones para asegurar que el capital invertido inicialmente no se deprecia.

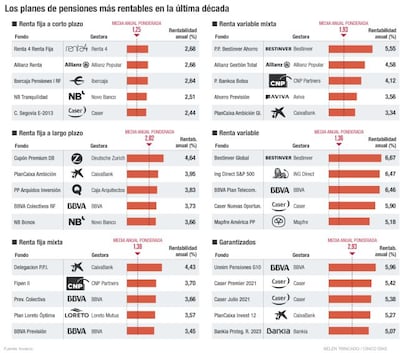

Sin embargo, el análisis de rentabilidades de los planes de pensiones muestra “resultados muy dispersos, aunque en general el balance es positivo respecto al IPC”, resume Xavier Bellavista, director del área de inversiones de Mercer. La rentabilidad media anual ponderada de los planes de renta fija a corto plazo, de renta fija mixta y de renta variable durante los últimos diez años queda por debajo del IPC. Y es en la familia de los planes de renta variable donde se aprecian las mayores diferencias entre la media y los productos con mayores rentabilidades. A cierre de septiembre, el plan de pensiones de Bolsa más rentable en los últimos diez años es el Bestinver Global, con el 6,67% anual, frente a una media del 1,36%, seguido por el 6,47% de ING Direct S&P 500 y el 6,46% del BBVA Plan Telecomunicaciones.

En la familia de planes de pensiones de renta fija mixta el más rentable es el Delegación, de CaixaBank, con el 4,43% anual durante la última década, seguido del Fipen II de CNP Partners, con el 3,66% y el Previsión Colectiva de BBVA, con el 3,66%. A diferencia de lo que sucede en los fondos de inversión, donde a menudo las mayores gestoras no son las más rentables, en los planes de pensiones el tamaño sí sirve para apurar rentabilidades, según explica Xavier Bellavista. “Al analizar la rentabilidad según el tamaño, funcionan mejor los más grandes, tienen más capacidad para hacer inversiones y para diversificar”, añade. Si bien siempre hay excepciones, como el 3,83% anual en renta fija a largo plazo que logra un plan de Arquia –la rebautizada Caja de Arquitectos– y que figura como el tercer más rentable de su categoría. O el 3,57% de un plan de renta fija mixta de Loreto Mutua, cuarto por rentabilidad dentro de esta familia.

Modificando el foco temporal, y si se tiene en cuenta la cosecha de rentabilidad solo en los primeros nueve meses de este año, la gestora de planes de pensiones más rentable es Pueyo Pensiones, con una ganancia del 5,08%, seguida de Bestinver (3,36%), March Gestión de Pensiones (3,12%) y BBVA Pensiones (2,93%), de acuerdo con datos de VDOS.

El partícipe también deberá tener en cuenta que la expectativa de rentabilidad es más baja en los planes más conservadores, como también demuestra su evolución en la última década. En los planes de renta fija a corto plazo, con una media anual en diez años del 1,25%, el más rentable logra el 2,68% –el Renta 4 Renta Fija–, seguido del 2,66% del Allianz Renta. En cambio, el rally en los bonos soberanos que ha hecho posible el BCE se refleja con claridad en los planes de renta fija a largo plazo, con un rendimiento medio anual del 2,82%. El mejor es del Cupón Premium DB, de Deutsche Zurich, con el 4,64%, seguido del Plancaixa Ambición, con el 3,95%. No hay fondos en pérdidas en esta categoría en la última década, frente a los 18 productos en números rojos en los planes de Bolsa, la categoría más afectada.

El gran desafío para las gestoras de planes de pensiones se plantea ahora de cara al futuro en el actual entorno de tipos de interés a cero, que promete prolongarse en el tiempo. “Las gestoras están introduciendo un punto de complejidad en la renta fija, donde históricamente no había por ejemplo deuda corporativa”, explica Xavier Bellavista, quien advierte en cualquier caso que “los fondos de pensiones no están aprovechando el mayor plazo propio del producto para invertir de otra forma y tener más rentabilidad”. Aun así, los planes de pensiones habrían reducido las diferencias de rentabilidad respecto a los fondos de inversión, pese a su cariz más conservador. La media de rentabilidad a diez años en los fondos es del 1,92% y del 1,75% en los planes.