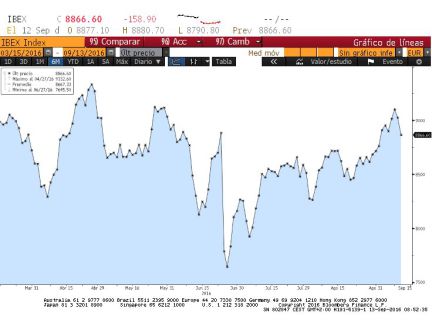

El temor a una posible subida de tipos de interés en Estados Unidos ha vuelto a apoderarse de los mercados tras el castigo sufrido el lunes. El Ibex, que arrancó con ciertas ganancias, se ha venido abajo con el paso de las horas y la apertura bajista de Wall Street terminó de sellar la tendencia bajista de la jornada. Al cierre, el Ibex se anotó una caída del 1,61%, hasta los 8.724 puntos, y suma ya tres jornadas consecutivas de recortes que le alejan de los 9.000 puntos.

El mercado español, además, es el que peor se comporta de Europa con la excepción de la Bolsa italiana, donde el Mib restó un 1,74%. De menor importancia fueron las caídas del Eurostoxx, 1,26%; del Cac, con un 1,19%, o del Ftse inglés y el Dax alemán, que restaron un 0,53% y un 0,43%, respectivamente.

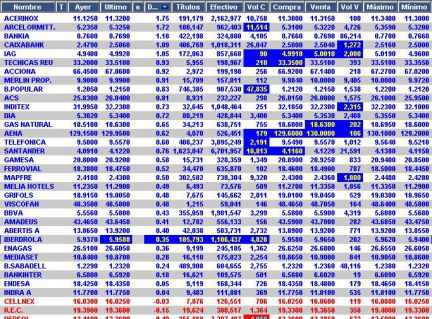

En el parqué español pesó especialmente el mal día de Telefónica, que se deja un 3% y es el valor que más lastra el índice. Junto a la teleco, las mayores caídas han correspondido a ArcelorMittal, con un recorte del 3,48%, mientras que Banco Sabadell ha cedido un 3,17% y Popular ha caído un 2,82%. En el lado contrario, solo cinco valores se han mantenido en positivo. Endesa se ha anotado un 0,98%, seguido de Indra, con un 0,13%.

Las posibles subidas de tipos de interés de la Reserva Federal y el reequilibrio general de los precios de los activos una vez que suba el tipo de interés de referencia más importante del globo está detrás de este repentino cambio de ánimo inversor. El giro afecta, además, a todos los mercados, con el añadido de que el BCE, cuyas medidas de vez en cuando animan al inversor, no hizo acto de presencia el pasado jueves.

La reunión del comité de mercado abierto de la Fed es la próxima semana y el inversor no tiene claves adicionales, por más que el dato de empleo del pasado mes reste peso a la posibilidad de un repunte de las tasas. De hecho, los mercados de futuros apenas otorgan una probabilidad del 22% a que Yellen anuncie un cambio en los tipos.

Tampoco han llegado buenas noticias de la locomotora euroepea. En Alemania, la confianza económica se ha mantenido estable en septiembre cerca de mínimos de cuatro años, a pesar de las expectativas que apuntaban a una ligera mejora. Según un informe del Centro de Investigación Económica ZEW, el índice sobre la confianza económica se mantuvo anclado en el 0,5% este mes. Los analistas habían previsto que el índice subiera dos en septiembre, al 2,5.

Exceso de petróleo

El petróleo se ha contagiado del pesimismo y el Brent cotiza por debajo de los 48 dólares. La Agencia Internacional de la Energía espera que 2017 sea otro año con exceso de producción, el cuarto consecutivo. Excusa perfecta para desahacer posiciones. La agencia prevé una reducción del consumo lo que, unido a la falta de medidas de la OPEP para recortar la oferta, pone las bases del exceso de producción que se ha llevado a la baja los precios. Añade la AIE que el desequilibrio del mercado va para largo, por más que los bajos precios desincentiven la apertura de nuevos pozos.

En cuanto a la deuda, el bono español retrocede ligeramente tras la fuerte subida de los tipos a largo registrada la semana pasada. El Tesoro, además, colocó deuda a seis y doce meses, que sigue registrando intereses negativos. Ha vendido 4.574,3 millones de euros, casi todo en letras a 12 meses.

Esta subasta se ha adjudicado a un interés marginal del -0,197%, el mismo de la subasta anterior. Otros 550,03 millones de euros han sido en letras a seis meses, a las que se les ha aplicado un rendimiento marginal negativo del -0,258%, frente al -0,251% de la puja previa, el 16 de agosto.

De esta manera, en este tipo de letras, el Tesoro cobra aún más a los inversores, que en el conjunto de la puja, han solicitado 11.288,8 millones de euros; la ratio de cobertura de la subasta, que es la diferencia entre lo solicitado y lo que finalmente adjudicado ha sido de 2,4 veces.

Divisas. El euro sube hoy en la apertura del mercado de Fráncfort (Alemania) y se cambiaba a 1,1228 dólares, frente a los 1,1223 dólares de las últimas horas de la negociación de ayer.

Previsiones. Las opciones de un repunte de tipos en la reunión de la Fed del 21 de septiembre disminuyen, y la tregua reaparece en los mercados. Wall Street cerró anoche con subidas del 1,47% en el S&P 500.

Petróleo. El barril de crudo Brent para entrega en noviembre abrió hoy en el mercado de futuros de Londres en 48 dólares, una caída del 0,6% frente al cierre al cierre de la jornada anterior.

Deuda.El Tesoro Público espera captar hoy hasta 5.000 millones en una subasta de letras a 6 y 12 meses. Ésta será la primera de las dos subastas que tiene previsto celebrar el Tesoro esta semana (Foto: EFE)

Las Bolsas esperaban ayer la intervención de la gobernadora de la Fed Lael Brainard, uno de los miembros con voto más favorable a mantener los tipos de interés a los niveles actuales. "El riesgo de que Brainard, conocida como una de las principales “palomas” del Comité, se pasara al bando de los “halcones” había provocado la corrección de los mercados estadounidenses el pasado viernes. Por tanto su intervención era clave", explican en Link Securities. "Finalmente, Brainard mantuvo su postura, señalando que esperaba que la mejora del mercado laboral siguiera teniendo un impacto moderado en la inflación, por lo que subir tipos de forma preventiva no era adecuado en su opinión". Sus palabras han sido un bálsamo para los mercados. (Foto: EFE)

Referencias macro a tener en cuenta. Las únicas cifras relevantes que se publicarán en los próximos días serán las ventas minoristas de agosto (jueves) y el IPC del mismo mes (viernes), "cifras que podrían servir para descartar completamente una actuación en materia de tipos por parte de la Fed o, por el contrario, reactivar la posibilidad de que actúe la semana que viene", apuntan en Link Securities.

Carax AlphaValue incorpora a Santander en su cartera modelo, con recomendación de compra y un precio objetivo de 5,32 euros. Con la entidad, que cotiza actualmente en torno a los 4 euros, la firma tiene "algo" de exposición al sector bancario

Deuda. El Tesoro Público ha colocado hoy 4.574,3 millones de euros en letras a letras a seis y doce meses, que de nuevo han salido a un interés negativo, aunque en el primer caso éste ha sido aún más abultado que en la subasta previa.

Sobre la subasta de deuda. "No ha afectado a la subasta los últimos discursos de los Bancos Centrales que parecen estar frenando los estímulos económicos inyectados durante los últimos meses", señala Sergio Puente, analista de XTB. Así, la rentabilidad de Letras del Tesoro a 6 y 12 meses se mantiene en tipos negativos tras los mínimos registrados en la subasta de agosto.

Inflación en Reino Unido. La tasa de inflación interanual del Reino Unido se situó el pasado mes de agosto en el 0,6%, repitiendo el nivel alcanzado en julio, según los datos publicados por la Oficina Nacional de Estadística (ONS), que ha advertido de que el impacto de los mayores costes por la depreciación de la libra esterlina aún no se han trasladado al índice de precios.

Alemania. La confianza económica se ha mantenido estable en septiembre cerca de mínimos de cuatro años, a pesar de las expectativas que apuntaban a una ligera mejora. Según el Centro de Investigación Económica ZEW, el índice sobre la confianza económica se mantuvo anclado en el 0,5% este mes. Los analistas habían previsto que el índice subiera 2,0 puntos en septiembre hasta 2,5.

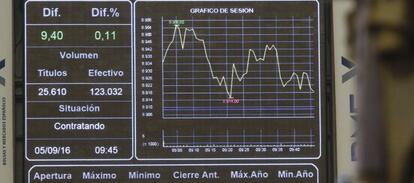

Deuda. El rendimiento del bono español a diez años está en el 1,059%, con un leve retroceso de 0,02% respecto a la apertura. Esta tasa deja la prima de riesgo en 105 puntos básicos.

Calificación. La agencia de calificación crediticia Fitch considera que la decisión de Repsol de vender un 10% de su participación en Gas Natural Fenosa al fondo norteamericano GIP supone un “paso significativo” y “positivo” para el perfil de deuda de la petrolera. (Foto: EFE)

Sabadell y Repsol lideran las caídas. El índice se deja en torno al 0,3% con Sabadell, Repsol y Mapfre al frente de las caídas. Acerinox y Técnicas Reunidas, los mejores valores