No debemos ser cortoplacistas

El caso es que el voto Brexit tiene tres consecuencias. Hay que empezar por las políticas. Lo estamos viendo oleada de dimisiones de líderes de diferentes partidos políticos en Reino Unido. Van a tardar tiempo en resolver todas sus diferencias y las turbulencias que ha generado.

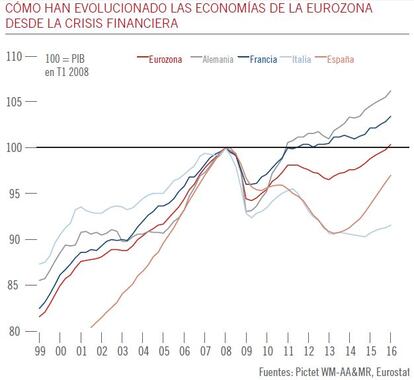

Además hay consecuencias económicas, cuyo resultado dependerá de si hay una salida blanda o dura de la Unión Europea. A cinco años vista si la salida es blanda puede costar 4% de PIB acumulado al reino Unido y si es dura el doble, hasta 8%. La inversión extranjera y doméstica en Reino Unido sufrirán, así como el gasto de los consumidores. Por otra parte con la debilidad de la libra –ya en mínimos de más de 30 años, debiera estabilizarse- no esperamos que las exportaciones sufran y además existe la posibilidad de mayor gasto gubernamental para compensar la debilidad del sector privado. Sin embargo el efecto en la Unión Europea puede ser en 2016 un crecimiento de 1,5% en lugar de 1,7 y en 2017 algo más, para quedarse en 1,3 a 1,4%.

En nuestra previsión inicial el principal mercado de acciones perjudicado iba a ser el británico, pero de momento no ha sido así. De los principales mercados de acciones mundiales el índice FTSE 100 y los de EEUU, Nasdaq 100 y S&P 500 se han recuperado o incluso superado los niveles del día después del voto Brexit el pasado 26 de junio, aunque el índice británico previsiblemente debe recortar a corto plazo.

El voto Brexit no es otro "momento Lehman"

En cualquier caso no debemos ser cortoplacistas. El Banco de Inglaterra intervendrá ante el debilitamiento económico con medidas de liquidez y probablemente reducción de tipos de interés. También puede optar por una nueva ronda de expansión cuantitativa. De manera que de momento la rentabilidad a vencimiento de la deuda a corto plazo de Reino Unido se han vuelto negativa y se ha reducido la rentabilidad de sus vencimientos a largo plazo. A ello se añade que se ha retrasado una subida adicional de tipos de interés en EEUU. La presidenta de la Reserva Federal ha dejado claro que va a esperar a las consecuencias que puede tener el Brexit y cómo va a afectar al crecimiento mundial. De todas formas ha enviado el mensaje al mercado de que una subida de tipos adicional es positiva, sobre todo para seguir con la normalización económica. Así que, aunque habrá subida adicional de tipos de interés, ponemos en duda que sea en septiembre.

De hecho, creemos que las señales de acción concertada de los bancos centrales es una de las razones por las que el voto Brexit no es otro "momento Lehman".

Por primera en mucho tiempo los líderes de la UE han enviado un mensaje contundente y coordinado

Además hay que tener en cuenta que por primera en mucho tiempo los líderes de la Unión Europea han enviado un mensaje contundente y coordinado en el que han pedido al Reino Unido que ponga una persona responsable y con capacidad para negociar desde ya, sin esperar a la dimisión del primer ministro Cameron en Octubre, de manera que se limite la incertidumbre. En principio parece que la Unión Europea parte de una posición dura de negociación, que probablemente se vaya flexibilizando, aunque de momento sean especulaciones. El caso es que posible que posiblemente haya un acuerdo intermedio y moderado, que no penalice demasiado a la Unión Europea. En cualquier caso la visibilidad del mercado mejoraría con un calendario de salida del Reino Unido de la UE en un marco claro de la futura relación. Un compromiso de los líderes europeos hacia la integración europea y posiblemente medidas fiscales pueden proporcionar soporte a los mercados. Aunque sospechamos que no hay mucho apetito político para una gran iniciativa antes de las elecciones generales en Francia, Alemania y Países Bajos el año que viene.

Las elecciones españolas, cortafuego político en la UE

Mientras España ya ha tomado medidas para ser centro de diferentes iniciativas, con la agencia del medicamento en Málaga. Incuso se está viendo si Madrid puede ser una pequeña City. Puede afectar al turismo y en alguna otra industria adicional, pero a medio plazo el efecto puede llegar incluso ser positivo. Después de todo, las elecciones en España han tenido el resultado de que los populismos han decrecido en voto. Así que la ola que podría empujar nuevos referéndum de salida de la UE en diferentes países se ha parado. Muy probablemente las elecciones españolas han sido un corta-fuegos político en la UE.

Hemos recomprado parte del riesgo

El caso es que ya habíamos reducido el perfil de riesgo todas nuestras carteras aproximadamente un mes antes del voto Brexit, pues queríamos minimizar posibles riesgos. Actualmente hemos recomprado parte del riesgo. Hay que tener en cuenta que con los tipos de interés tan bajos hay que encontrar oportunidades en renta variable y para algunos perfiles la renta variable de calidad sigue siendo un valor. En este sentido seguimos prefiriendo Europa a EEUU, sobre todo porque sus acciones están más baratas y no ha recuperado los niveles anteriores al voto Brexit.

Luis Sánchez de Lamadrid, director general de Pictet WM en España.