¿Cuánto me cuesta dar a mis hijos la educación y el futuro que deseo?

A la mayoría de los padres les preocupa la educación de sus hijos: que aprendan inglés, que vayan a un buen colegio o accedan a la mejor universidad, que realicen un curso escolar en el extranjero o que un máster. También quieren poder ayudarles a pagar la entrada de una vivienda o a poner en marcha un negocio. Todo esto cuesta dinero y, pese a su importancia, la experiencia nos dice que son pocos los que lo planifican correctamente.

Muchos padres no se plantean una serie de cuestiones relevantes que pueden determinar que consigan o no sus objetivos. Elaborar un plan financiero es clave para poder decidir cómo queremos que sea el futuro y no estar a expensas de acontecimientos externos. Con la ayuda de un experto podremos determinar qué cantidad de dinero necesitamos ahorrar cada año y cómo invertirla para cubrir esos objetivos.

Vamos a verlo con un ejemplo. Pablo quiere que sus dos hijos, de 10 y 8 años, estudien en una universidad privada. Calcula que costará 12.000 euros cada uno entre los 18 y los 22 años. Y también quiere pagarles un máster, cuyo coste estima que será de 60.000 euros. ¿Qué ahorro debe destinar? ¿Encaja con su estructura de ingresos y gastos?

Valoración económica del objetivo

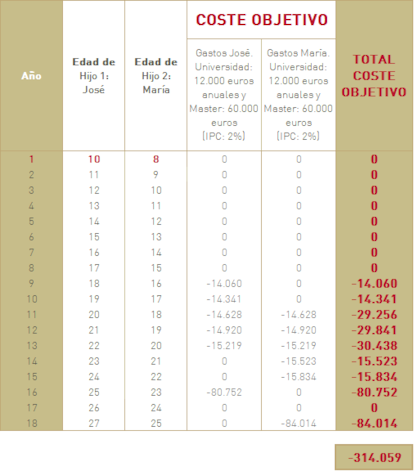

Una vez definido el objetivo, lo primero que tendremos que hacer es valorarlo en términos económicos teniendo en cuenta la edad actual de sus hijos, el coste de la universidad y el máster y el efecto de la inflación (el precio no es el mismo hoy que dentro de diez años).

Con este criterio y en un escenario de inflación del 2%, calculamos que su objetivo cuesta 314.059 euros (ver tabla).

Una vez determinado el coste (314.059 euros), debe decidir qué parte de su patrimonio destinará al mismo.

Teniendo en cuenta su perfil de riesgo y el horizonte temporal de las inversiones, fija la rentabilidad necesaria en un 4% anual medio (inflación + 2%). Por lo que necesita destinar 177.832 euros de su patrimonio actual para pagar la educación que desea a sus hijos.

Pincha en la imagen para ampliarla

¿Qué ahorro anual debo destinar?

Pablo prefiere reservar ese dinero para comprar una casa más grande, por lo que debe planificar el ahorro para los próximos 18 años. Como vemos en la siguiente tabla, para conseguir su objetivo deberá ahorrar 12.026 euros anuales (se incrementan anualmente con el IPC), como se ve en la tabla siguiente.

Pincha en la imagen para ampliarla

El estudio y el plan permiten a Pablo tener una idea clara de cuál es el esfuerzo que debe hacer para conseguir lo que quiere y determinar cómo invertir el dinero para maximizar el rendimiento de su ahorro.

*Paula Satrústegui, directora de Planificación financiera en Abante.