¿Cómo hago la declaración si he vivido fuera de España o si cambié de comunidad autónoma?

¿Cuándo se considera la residencia fiscal en España o en el extranjero?

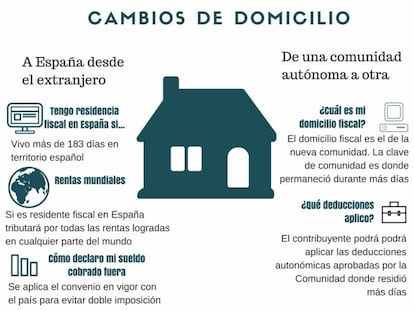

Una persona física se considera residente en España a efectos fiscales si permanece más de 183 días, durante el año natural, en territorio español. También se considera español si el núcleo principal o la base de sus actividades o intereses económicos de forma directa o indirecta están en España o si residen habitualmente en España el cónyuge (no separado legalmente) y los hijos menores de edad que dependan de esta persona física.

Los contribuyentes por IRPF en España deberán tributar por todas sus rentas, se obtengan en España o en el extranjero. Los considerados no residentes a efectos fiscales tributarán por el Impuesto sobre la Renta de no Residentes (IRNR), únicamente por las rentas obtenidas en territorio español.

La residencia en el extranjero se indica en la casilla 35 y siguientes.

Mi empresa me traslada al extranjero por un tiempo ¿qué hago?

Los trabajadores que deban desplazarse al extranjero por un periodo determinado podrán comunicar a la Administración tributaria ese desplazamiento mediante la presentación del modelo de comunicación 247. En ella se recogerá la fecha de salida del territorio español, la fecha de comienzo de la prestación del trabajo en el extranjero y la circunstancia que haga previsible que la permanencia en otro país será superior a 183 días. En ese caso, Hacienda comunicará a trabajador la fecha a partir de la cual se practicarán las retenciones por el Impuesto sobre la Renta de no Residentes.

He cobrado un sueldo en el extranjero

España tiene firmados convenios bilaterales con la mayoría de países de la OCDE para aclarar dónde debe declarase cada rendimiento, así como los mecanismos para evitar una doble imposición internacional. Por ello, se aconseja consultar el convenio de doble imposición firmado entre España y el país en concreto.

Los convenios enumeran unos tipos de rentas y fijan, respecto de cada una de ellas, las potestades tributarias: en unos casos, potestad exclusiva para el país de residencia del contribuyente en otros, potestad exclusiva para el país de origen de la renta y en un tercer caso, potestad compartida entre ambos países (independientemente de que existan medidas para evitar la doble imposición).

Cobro una pensión del extranjero

Si vive en España y percibe una pensión de un país extranjero, percibida por razón de un empleo anterior, los convenios entre países señalan que las pensiones sólo tributan en el país donde reside del receptor. Es decir, que la pensión pública quedaría exenta en España.

Cobro de dividendos del extranjero

Un residente en España que perciba dividendos de una empresa residente en un país extranjero habitualmente sufre una retención en el país de origen (a menudo del 15%) y luego otra del 21% en España. Por ello, tiene derecho a aplicar en España en el IRPF la deducción por doble imposición internacional hasta el límite del 15% del importe bruto de los dividendos, teniendo en cuenta que la norma interna española (IRPF) establece sobre dividendos una exención de 1.500 euros anuales y hasta esta cuantía no existe doble imposición.

Cambio de residencia dentro de España

Los contribuyentes que hayan cambiado de domicilio fiscal deben comunicarlo a la Agencia Tributaria en el modelo 030. También puede realizarse la comunicación mediante el número de referencia suministrado por la Agencia Tributaria, entrando en el icono azul “Borrador”.

Asimismo se puede hacer el trámite con la clave PIN24H, certificado o DNI electrónico.

Si me he cambiado de Comunidad ¿qué domicilio fiscal y clave de Comunidad Autónoma debo señalar en la declaración por IRPF?

El contribuyente deberá hacer constar en su declaración, como domicilio fiscal, el de su nueva residencia habitual, en la casilla 103.

Deberá marcar la clave de la Comunidad Autónoma donde tuvo su residencia habitual en el año al que se refiere la declaración, que será aquella Comunidad en la que el contribuyente permaneció durante más días de dicho año, y podrá aplicar las deducciones autonómicas aprobadas por esta Comunidad.

El contribuyente podrá presentar su declaración, además de por medios telemáticos, en las entidades de depósito colaboradoras (Bancos, Cajas de Ahorro, ..), así como en las oficinas de la AEAT y en las habilitadas para ello por las Comunidades y Ciudades Autónomas y Entidades Locales, situadas en cualquiera de las Comunidades Autónomas.

Mi empresa me ha pagado ayudas para el traslado ¿cómo lo declaro?

Si por motivos de trabajo traslada su residencia a otro municipio, está exento sin límite el dinero que le pague la empresa para cubrir sus gastos de locomoción y manutención y los de sus familiares durante el traslado, así como los gastos de la mudanza (muebles, enseres). Es necesaria factura.

Si se recibe más de lo facturado, el exceso puede declararse como rendimiento irregular del trabajo, siempre que se reciba en un único ejercicio.