Bonos ‘high yield’ españoles que permiten ganar hasta un 8,75% anual

En lo que va de año se han emitido 5.308 millones de euros en deuda high yield española, nuevo récord histórico y un 61% más que en 2013. Para los inversores, estos bonos ganan atractivo por el entorno de bajos tipos de interés y para las empresas, la emisión de deuda supone una alternativa en auge a la financiación bancaria.

El mercado de deuda high yield, aquella que ofrece una mayor rentabilidad porque implica un mayor riesgo al ser más baja la calificación de las empresas que la emiten, vive este año su explosión en España.

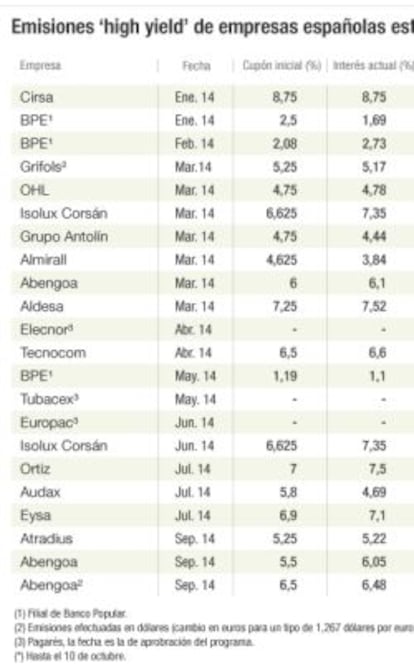

Las empresas españolas han emitido 5.308 millones de euros, más que nunca antes. Once compañías se han estrenado en este mercado (Isolux, Grupo Antolín, Almirall, Aldesa, Elecnor, Tecnocom, Europac, Audax, Eysa, Atradius y Tubacex), y hasta cuatro podrían hacerlo de aquí a final de año en el MARF (Mercado Alternativo de Renta Fija).

Ricardo Moretón, de Deutsche Bank –entidad con una cuota de mercado en este tipo de emisiones en cuanto a comisiones del 15,8%– explica que “como consecuencia de los bajos tipos de interés y del deseo de diversificar las fuentes de financiación, un buen número de compañías españolas ha accedido al mercado de bonos en este año, y otras tantas están considerando hacerlo en un futuro”.

Las 17 empresas españolas que han salido en lo que va de año han logrado incrementar un 61% el importe en deuda de alta rentabilidad respecto a lo emitido en el mismo periodo de 2013.

Las dos mayores emisiones han sido las de Grifols, con 790 millones de euros (la colocación se hizo en dólares), y la de Isolux Corsán por 600 millones. Esta última compañía también emitió otros 250 millones en junio de este año. La empresa que más dinero ha captado en 2014 en la emisión de bonos high yield ha sido Abengoa, que ha realizado tres emisiones por un importe total de 1.002 millones de euros.

El acceso al mercado de deuda se presenta como una alternativa a la financiación bancaria, algo que los expertos consideran necesario porque en España existe una excesiva dependencia de las entidades financieras, a diferencia de lo que sucede en otros países de nuestro entorno. Así lo cree Adolfo Estévez, director de Axesor Rating, quien sostiene que “lo ideal para las empresas es tener las dos vías abiertas (banca y mercado de capitales) para conseguir unos flujos de capitales estables y eficientes”.

La situación, en todo caso, podría empezar a cambiar y los bancos se están poniendo las pilas de nuevo mejorando sus ofertas de financiación a las empresas.

Facturas a punto de cotizar

El MARF admitirá a cotización los bonos del fondo de titulización creado por el bróker Auriga y que agrupa derechos de cobro –facturas, principalmente– de pequeñas empresas. El tipo de interés fijo es del 4% anual, más una remuneración variable que de entrada será superior. El fondo puede vender deuda por un máximo de 500 millones. Joaquín Poblet, director de originación y sindicación de Auriga, señala que es una nueva forma de financiación para pymes que será potenciada por el BCE.

Fernando García, de Société Générale –la segunda entidad colocadora de este tipo de bonos, aunque con una cuota de comisiones del 7,3%– destaca que no aprecia ahora el mismo flujo de demanda por parte de los inversores en el mercado de high yield y que el escenario para los emisores también ha cambiado: “Las entidades financieras, después del proceso de desapalancamiento, vuelven a abrir el grifo del crédito y de nuevo presentan una alternativa relevante para el mercado de capitales”.

Según la mayoría de los expertos consultados, los bonos corporativos high yield seguirán presentando oportunidades para los inversores y las empresas mantienen sus planes de salir al mercado para busca financiación.

El Mercado Alternativo de Renta Fija (MARF) podría acoger de aquí a final de año entre dos y cuatro estrenos. En opinión de Estévez, las emisiones de deuda de este tipo seguirá en auge por tres razones: las previsiones de que los tipos de interés seguirán bajos, los niveles mínimos que marcan las tasas de impago de las empresas y la banca seguirá durante un tiempo centrada en maximizar sus niveles de capital. Desde Axesor no esperan que las dudas sobre el MAB tras el escándalo de Gowex y las dudas sobre Carbures puedan dañar a las salidas de nuevas empresas en el MARF. De momento, ocho compañías han lanzado emisiones en esta plataforma, con un saldo vivo por un total de 371 millones de euros, incluyendo también pagarés.

La deuda de alta rentabilidad (high yield o con un rating de calidad inferior al de inversión) es una fórmula de lograr más rentabilidad. El importe mínimo para adquirir un título es de 100.000 euros, y los expertos desaconsejan intensamente adquirir la deuda de un solo emisor: es necesario disponer del patrimonio necesario para diversificar. Eso sí, las rentabilidades llegan a superar el 8%. Estos son los bonos vendidos este año que más ofrecen.

Cirsa

La empresa centrada en el negocio del juego dispone de deuda que vence en mayo de 2015 y que paga más del 8% anual. Cirsa, que obtuvo un beneficio operativo (Ebit) de 154 millones de euros en el primer semestre de este año, tiene una calificación de B3 de acuerdo con Moody’s. Esta nota sitúa su deuda como altamente especulativa.

Aldesa

La constructora tiene una nota de B2 por parte de Moody’s y de B por parte de Fitch; ambas calificaciones cinco escalones por debajo del grado de inversión. La compañía facturó 704 millones en 2013 con un beneficio bruto de explotación (Ebitda) de 92 millones.

Fitch resalta su cartera de pedidos, por 1.600 millones, de los que el 75% procederán del extranjero. Sus bonos pagan ahora un 7,5%.

Isolux Corsán

El grupo de concesiones, energía, construcción y servicios industriales facturó 921 millones de euros entre enero y junio, de los cuales el 80% proceden del exterior. Su Ebitda se situó en 116 millones de euros. Fitch le otorgó una calificación de B+ –cuatro escalones por debajo del grado de inversión– cuando realizó la primera emisión de bonos. Estos ofrecen ahora una rentabilidad en el entorno del 7,5%.