Créditos para comprar un coche: cuáles son las mejores ofertas de los bancos

Sabadell, Cetelem y Kutxabank ofertan las TAE más bajas

La banca ajusta su oferta de préstamos para adquirir vehículos frente a las financieras. A la hora de comprar un coche existen varias alternativas de financiación para el cliente. Las más habituales, pedir un préstamo al banco o financiarlo a través de las opciones que ofrezca el propio concesionario. Pero el precio del dinero prestado difiere mucho de una opción a otra.

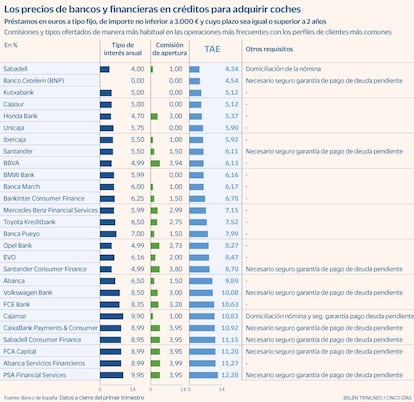

Según los datos que publica el Banco de España de forma trimestral, en general los bancos tradicionales ofrecen créditos para adquirir vehículos más baratos que las financieras ligadas a los fabricantes automovilísticos o las filiales de consumo de los propios bancos. De esta forma, Sabadell es la entidad que más barato ofrece los préstamos, con una TAE (tasa anual equivalente) del 4,34%. Le sigue Banco Cetelem, la filial de crédito al consumo de BNP Paribas, con una TAE del 4,54% y Kutxabank y Cajasur, ambas con una TAE del 5,12%. A partir de ahí, las cifras van aumentando hasta situarse las más elevadas por encima del 10%. FCA Capital (la financiera de Fiat Chrysler Automobiles) ofrece una TAE del 11,2%, Abanca Servicios Financieros del 11,27%, y PSA Finnancial Services (la financiera del grupo Stellantis) del 12,28%.

En realidad las condiciones ofertadas no son únicas y fijas, cada cliente puede encontrarse con un precio distinto, pero el Banco de España publica los datos de las condiciones más habituales que se ofrecieron al cliente medio durante el primer trimestre del año en préstamos superiores a 3.000 euros

Además, según explican las fuentes consultadas, también hay que tener en cuenta que habitualmente los concesionarios suelen tener acuerdos con las financieras de las automovilísticas y si el vehículo se financia a través de estas, ofrecen un descuento en el precio final del vehículo, que también hay que tener en cuenta para calcular la mejor opción de financiación.

Comparar precios

La TAE es el indicador clave para valorar el precio del crédito, ya que incluye el tipo nominal, todas las comisiones y otros posibles gastos que conlleve el préstamo. Así, la TAE refleja el coste real y sirve para comparar el precio final de los créditos entre entidades. Las comisiones más usuales son las de estudio o apertura y las de cancelación anticipada total o parcial.

En ocasiones, el banco ofrece intereses más ventajosos a cambio de contratar productos adicionales. En ese sentido, las condiciones más habituales son la domiciliación de la nómina o contratar un abrir un seguro de garantía de pago de la deuda pendiente.

De todas formas, los que indica la TAE es el precio del crédito, pero a la hora de saber qué opción es más beneficiosa y barata para el cliente hay que tener en cuenta también las ofertas que puedan ofrecen los propios concesionarios y calcular el desembolso final que supondrá el total del crédito. También las posibles ventajas al obtener crédito para adquirir un vehículo eléctrico, fomentado por los propios bancos para descarbonizar su cartera.

Los préstamos para la adquisición de vehículos son una de las grandes patas del crédito al consumo por el volumen de las operaciones y la vinculación del cliente durante varios años.

No obstante, el sector automovilístico arrastra grandes dificultades para vender nuevos vehículos. La incertidumbre económica, la alta inflación, además del parón de los pedidos y la crisis por la escasez de los semiconductores, provocaron una caída de las matriculaciones del 11,6% en el primer trimestre (hasta 164.399 coches) y del 10,7% en el primer semestre (hasta 407.757 unidades), según los datos de las patronales de fabricantes Anfac, de concesionarios Faconauto y de vendedores Ganvam.