De las dudas y la parálisis por el shock de los atentados yihadistas en París al que puede ser el comienzo del clásico rally bursátil de fin de año. El Ibex 35 avanza un 2,36% hasta los 10.363,8 puntos, despejando así las incertidumbres del día anterior y recogiendo el buen tono de Wall Street. También el Cac francés, que cayó levemente el lunes por el efecto de los ataques terroristas, sube un 2,6%.En todas las Bolsas europeas han imperado hoy las órdenes de venta.

Ha sido especialmente significativo el repunte del sector turístico, que se recupera un 2,4% en el Stoxx 600 tras las fuertes caídas de ayer a causa del 13N. Todos sus valores cierran con ascensos salvo la aerolínea británica de bajo coste Easyjet, que cede un 3,7% por culpa de unos resultados que no han convencido a los inversores, y Firstgroup (-1,1%). Los mayores ascensos en este grupo de empresas son los de Whitebread (+3,05%), Ryanair (+2,6%) y Lufthansa (+2,2%). Otra industria que ha subido con fuerza es la del petróleo, a pesar de que el barril de crudo Brentbaja un 1,3% y se mantiene en un entorno de elevada volatilidad. Las empresas de crudo y gas europeas avanzan un 3,3% de media y son el mejor sector de la jornada por segundo día consecutivo.

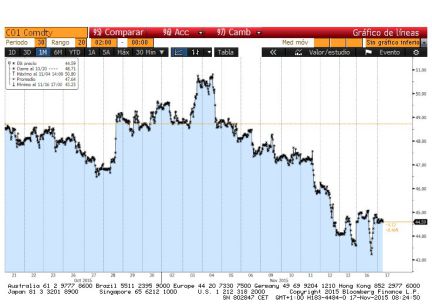

Dentro del selectivo español, sobresale la subida de Técnicas Reunidas, que avanza un 4,1% gracias a la decisión de Citi de mejorar, de vender a neutral, su recomendación sobre la compañía. Repsol, por su parte, sube un 5,03% y Sacyr, un 3,55%. El peor valor del día no es esta vez el que más cae, sino que el menos se revaloriza, pues todas las compañías del selectivo cierran con números verdes. Se trata de Acciona, que cierra plana.

Los bancos de inversión siguen evaluando el impacto sobre la economía y los mercados que pueden tener los atentados del 13N en París. Los analistas de Barclays mantienen su previsión de crecimiento del 1,5% para la zona euro este año, pero creen que los ataques pueden impactar a las cifras de turismo del último trimestre del año en Francia y a la confianza del consumidor. “Los efectos a largo plazo son menos claros, especialmente dada la incertidumbre sobre la reacción de la comunidad internacional y su capacidad para reforzar la lucha contra el terrorismo, así como las reacciones políticas y las acciones de los distintos Estados miembro”, afirman.

En esta línea, los expertos de Citi esperan un descenso en la confianza de los inversores, un descenso en el turismo (que representa el 2% del PIB de Francia), un impacto escaso en el crecimiento económico y un posible auge del extremista Frente Nacional de cara a las elecciones regionales del 6 de diciembre en Francia, por su discurso antiinmigración. En los mercados financieros, creen que el efecto de estos ataques será muy limitado, como de hecho se está comprobando estos días en el parqué, salvo que les sucedieran nuevos atentados.

Al margen de la barbarie yihadista, las Bolsas europeas han vuelto a contar con el gran apoyo de la depreciación del euro, que sigue perdiendo posiciones. La moneda única cae de nuevo hasta los 1,064 dólares, lo que representa un nuevo mínimo desde abril. La divisa pierde así un soporte técnico relevante, por lo que el nuevo suelo a vigilar son las 1,058 unidades del billete verde.

Además, el repunte en el apartado de expectativas del índice de confianza del inversor elaborado por el instituto Zew en Alemania, que pasa de los 1,9 puntos de octubre a los 10,4 de noviembre, conocido hoy también sirve de ayuda.

Las Bolsas europeas se ven igualmente relanzadas por las subidas en Wall Street, donde se registraron en la jornada de ayer numerosas señales técnicas alcistas como una bullish engulfing (pauta envolvente alcista), que es una señal de dos velas que anuncia una tendencia de subidas en el selectivo S&P 500, según recuerda Carlos Jaureguízar, consejero delegado de Noesis y presidente del Instituto Español de Analistas Técnicos y Cuantitativos (IEATEC).

Además del impulso de su situación técnica, de Wall Street llega como aliciente para las Bolsas europeas un balance menos negativo de lo esperado de la temporada de presentación de resultados. Como destacan desde Bankinter, hasta el momento han presentado sus cuentas 462 compañías (un 92,4% del S&P 500), de las que el 70,1% ha batido las expectativas, el 8% se ha quedado en línea con lo esperado y el 22,9% ha decepcionado. Su beneficio cae un 2,52%, pero este descenso es inferior al del 6,9% previsto por el consenso del mercado.

Hoy, los principales índices de la Bolsa estadounidense suben en torno al 0,5%.Han rendido cuentas ante los inversores Wal-Mart, que se dispara más de un 4%, y Home Depot, que asciende otro 4%.

En el mercado secundario de deuda se nota el éxito de la subasta del Tesoro público, que ha cobrado por letras a 12 meses por primera vez en su historia. La rentabilidad de la deuda con vencimiento a una década baja al 1,77% y la prima de riesgo queda en los 124 puntos básicos.

Preapertura. El Ibex 35 se prepara para una apertura al alza, a tenor de los futuros en Europa

Divisas. El euro baja en la apertura del mercado de divisas de Fráncfort y se cambiaba a 1,0666 dólares, frente a los 1,0719 dólares de las últimas horas de la negociación de ayer.

Grecia. El Gobierno griego y los representantes de las instituciones acreedoras lograron esta madrugada un acuerdo sobre los requisitos pendientes para poder desbloquear un tramo del tercer rescate y fondos para la recapitalizaicón de la banca. (Foto: EFE)

Petróleo. El barril de crudo Brent para entrega en enero abrió hoy al alza al cotizar a 44,65 dólares, un ascenso del 0,2 % frente al cierre de la jornada anterior.

Todos los valores en positivo. La sesión arranca con todo el selectivo subiendo. Las mayores subidas son para Técnicas Reunidas, ArcelorMIttal y Repsol.

Carax-AlphaValue mejora el precio objetivo de ACS. La firma de inversión mantiene la recomendación para la constructora en comprar pero eleva el precio objetivo hasta los 38,9 euros desde los 38,8 euros anteriores. (Foto: Efe)

Empujón de Citi a T. Reunidas. Un día después de que Banco Sabadell recortara la recomendación a vender, Citi ha mejorado su consejo hasta neutral desde vender lo que está permitiendo a la compañía convertirse, a esta hora, en el mejor valor del selectivo.

Los inversores, pendientes del IPC EE UU. Hoy a nivel macroeconómico, destaca en Estados Unidos el IPC de octubre, que "podría mostrar una moderada aceleración en tasa general interanual (0,1% frente al 0% anterior) que seguirá muy afectada por el componente energético, pero con la subyacente manteniendo niveles de +1,9% i.a., unos niveles coherentes con el inicio de la subida de tipos de interés", explican desde Renta 4. La firma recuerda que, además, la referencia más relevante la tendremos en Europa, con la encuesta ZEW de noviembre en Alemania, donde se espera una mejora sustancial del componente de expectativas hasta 6 (frente al 1,9 anterior) y mantenimiento en la situación actual (55,2). En la Eurozona, también conoceremos la encuesta ZEW de noviembre de expectativas.

De nuevo cae el oro. Tras el ligero respunte de ayer como respuesta al refugio que buscaron los inversores tras los atentados de París, el precio del oro vuelve a caer hoy y se sitúa por debajo de los 1.080 dólares, situándose en mínimos desde principios de 2010.

"Ni los atentados de París ni la situación de la economía china o la recesión en Japón ni la inminencia de la subida de tipos en EEUU desvían a los inversores de un mercado fundamentalmente alcista que busca recuperar los máximos de hace unas semanas antes de que acabe el año. Bolsas en subida, oro y yen en bajada y el petróleo probando nuevos mínimos, comenta Ramón Morell", de ETX Capita.

Barclays mantiene su previsión de crecimiento. El banco de inversión británico sigue pensando que la zona crecerá un 1,5% este año pese a los atentados yihadistas en París. Según los expertos de Barclays, los ataques reducirán la confianza del consumidor y afectarán al turismo en Francia. "Los efectos a largo plazo son más inciertos, especialmente dada la incertidumbre sobre la reacción de la comunidad internacional y su capacidad para reforzar la lucha contra el terrorismo, así como las reacciones políticas y las acciones de los distintos Estados miembro", destacan.

Rebote del sector turístico. Las empresas del sector de viajes y tiempo libre del Stoxx 600 avanzan hoy de media un 1,5%, tras sufrir un fuerte castigo ayer por los atentados de París. IAG repunta un 1,6%; Carnival, un 1,5%; Tui, un 1,5%; Lufthansa, un 1,3%, Thomas Cook, un 1,1%... Las francesas Accor y Air France, las que más bajaron ayer, recuperan un 1,1% y un 0,6%, respectivamente.

Éxito del Tesoro. España capta 4.460 millones de euros en letras a seis y 12 meses a tipos negativos, sin impacto adverso de los ataques yihadistas en París. En concreto, el interés de la deuda a seis meses ha sido del -0,098%, frente al -0,007% de la anterior emisión, y el de las letras a un año pasa del 0,014% al -0,049%. Más información, aquí: http://cort.as/ZG2z

Easyjet cae un 3% tras resultados. En España la temporada de presentación de resultados corporativos del tercer trimestre ha concluido ya, pero varias compañías europeas y estadounidenses siguen rindiendo cuentas al mercado. Una de ellas es la aerolínea de bajo coste Easyjet, que cae un 3% en Bolsa pese a aumentar un 21,7% su beneficio. Este tarde harán públicas sus cuentas las estadounidenses Wal Mart y Home Depot. (Foto: Reuters)

Mejores expectativas de los inversores. Según el índice de confianza del inversor elaborado por el Centro para la Investigación Económica Europea (ZEW), la visión sobre la situación actual empeora, al bajar a los 54,4 puntos frente a los 55,2 que esperaba el mercado, pero mejoran sensiblemente las expectativas, tras el batacazo del mes anterior por el escándalo de Volkswagen. Así, repuntan hasta los 10,4 puntos, frente a los 6 esperados y los 1,9 de octubre.

El Ibex reconquista los 10.300 puntos. Día de fuertes subidas en toda Europa. El Ibex 35 ha llegado a recuperar los 1.300 puntos con un ascenso superior al 1,5%. El Dax alemán avanza un 1,7% y el Cac francés, un 2,1%.

Nuevo debut en el MAB. ThinkSmart, empresa especializada en el desarrollo de programas de incentivos para motivar a empleados, se ha estrenado hoy en el Mercado Alternativo Bursátil (MAB) con un ascenso del 9,94% hasta los 3,65 euros por acción. Tras el toque de campana, Andrés Vera, consejero delegado de la empresa (junto a Miguel Yacobi), ha dicho que el salto al MAB es "una oportunidad para conseguir notoriedad, transparencia y consistencia financiera”. (Foto: BME)

Citi evalúa el impacto de los atentados yihadistas. Los expertos de Citi coinciden con la mayoría de las firmas de análisis a la hora de valorar el efecto que puede causar el 13N en la economía. Así, espera un descenso en la confianza de los inversores, un descenso en el turismo (que representa el 2% del PIB de Francia), un impacto escaso en el crecimiento económico y un posible auge del extremista Frente Nacional de cara a las elecciones regiones del 6 de diciembre en Francia.