La Europa del Sur se desquita y le saca los colores a Alemania

España, Portugal, Grecia e Italia crecen más que los países ricos del Viejo Continente, con una UE a dos velocidades. Alemania coquetea con la recesión y amenaza con contagiar a los países más prósperos de su entorno

Europa vive una anomalía: El Norte va a la baja. El Sur, al alza. Un continente, dos velocidades. El cierre de 2023 confirma ese fenómeno que empezó a detectarse hace unos trimestres. Si los Estados del corazón rico de la vieja Europa salieron bien librados de la Gran Recesión de 2008-2012, ahora ocurre lo contrario: contracción del PIB, Alemania se asoma a la recesión; mientras que el consumo y la demanda interior menguan y las exportaciones retroceden. El triángulo Alemania-Austria-Países Bajos concentra esta tendencia, que de modo desigual se expande hacia otros países “ricos” como Bélgica, Luxemburgo y algunos escandinavos.

Sucede exactamente lo inverso con los países del Sur. Estos sufrieron intensamente los efectos de la crisis financiera y de la deuda soberana, bordeando la suspensión de pagos (default) que sortearon mediante costosos rescates —total o del sector financiero— y se vieron abocados a los devastadores efectos —intensos recortes en el Estado del bienestar— de una devastadora política económica, mediante drásticos planes de estabilización. También la crisis de la covid fue más aguda en estos países mediterráneos porque el confinamiento golpeó más a estas economías basadas en los servicios.

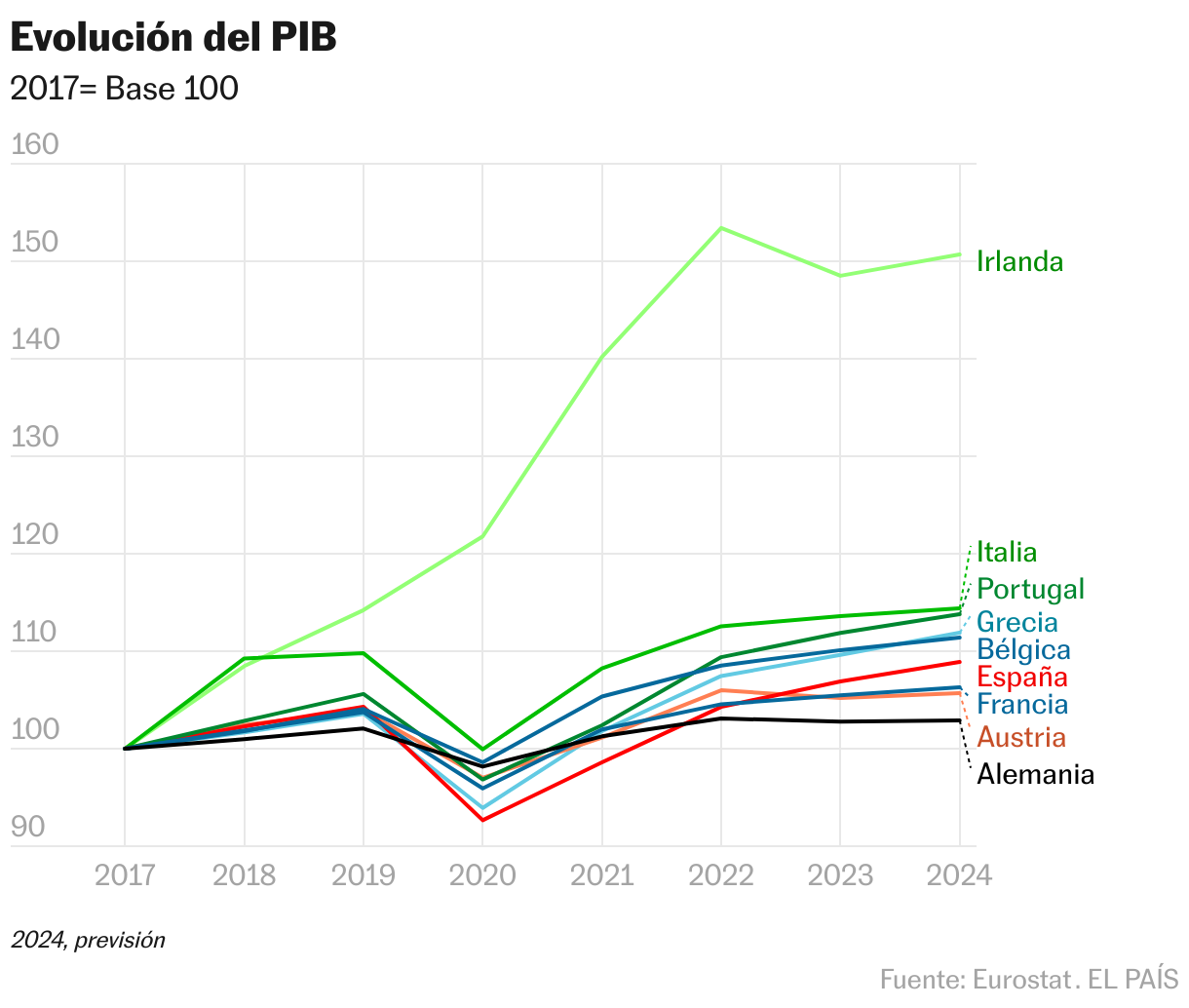

Pero, la recuperación del coronavirus, la crisis de la guerra de Ucrania y la inflación —en el trienio 2021-2023— está siendo mucho mejor en los anteriormente denostados como PIGS (vituperados como “cerdos”, por sus iniciales en inglés: Portugal, Italia —aunque esta es la excepción menos brillante—, Grecia y España, a ritmo espectacular). Y más aún si se le añade a otro periférico de adopción: Irlanda, con la que se amplió el calificativo de PIGS a PIIGS, es el país que más se sale de la tabla, solo por detrás de Croacia. A estos les siguen Grecia y España. En adelante se evocan los datos promedio de quienes han rebotado de forma más relevante y con mayor simbolismo: los que experimentaron procesos de rescate, total o parcial: todos, salvo Italia. Aún así el país transalpino ha crecido mucho más que Alemania tras la covid.

El cogollo de la dramática comparación radica en la parálisis de la economía alemana. Algo que viene de antes de la pandemia. La antigua locomotora europea lleva gripada desde 2020. Desde entonces, su industria ha sufrido el colapso de la cadena de suministro y ha perdido la ventaja competitiva de sus lazos con Moscú. El crecimiento del conjunto de los periféricos del Sur ha superado desde 2017 en más de cinco puntos de media al de Alemania.

Berlín traquetea: sus viejas infraestructuras se renuevan muy lentamente (influencia del corsé fiscal ordoliberal); la barata energía rusa es ya un grifo cerrado; la externalización de producción y las exportaciones a una China declinante se retraen (The rest of Europe versus Germany, BCA Research; EL PAIS, 30 de marzo 2024).

Y, en cambio, los vagones lentos, la periferia mediterránea, han tomado velocidad. De esta manera se ha recuperado la senda de un proceso de convergencia, a través de la expansión fiscal y monetaria tras la pandemia. Y de dos mecanismos: la apelación al endeudamiento, nacional y europeo; y la nueva estrategia de cohesión inherente a ambos.

Así en 2023, el crecimiento promedio de España, Portugal y Grecia ha sido superior al 2%, mientras que Alemania se contrajo un 0,3%; Austria retrocedió un 0,75% y Países Bajos apenas creció un famélico 0,09%; el conjunto de la eurozona avanzó un tímido 0,4%. Sin el tirón de España e Italia, la economía del Viejo Continente se hubiera contraído. Las últimas perspectivas lanzadas por la Comisión Europea prevén que se mantenga el diferencial de crecimiento entre el Sur y el Norte de Europa para 2024 y de forma más moderada en 2025.

Causas de la bonanza sureña

Entre los motivos del sorpasso sureño destacan algunos factores meramente geográficos. Uno es la lejanía geográfica del Sur con Rusia… y la cercanía del Norte. Algo que incide en el desempeño de economías europeas orientales. La menor dependencia de la energía de Moscú ha permitido a los mediterráneos navegar mejor que el Norte las perturbaciones en los mercados energéticos. Otro, el repunte, más tardío pero exponencial, tras el paréntesis pandémico, del turismo en la Europa mediterránea y del sector servicios y la menor dependencia de la actividad manufacturera, que anda acartonada en media Europa. Y el tercero, la cercanía de Irlanda a Reino Unido. La isla celta se ha revelado probable beneficiaria de una “desviación de comercio” e inversiones a causa del Brexit: la economía británica se ha provocado una anemia tras la ruptura, culminada en la caída en recesión en la segunda mitad de 2023 (-0,2% de media en el ejercicio, según la Oficina Nacional de Estadística).

Pero junto a esas causas, también las hay específicas por la gestión pública en cada país. Irlanda sigue explotando a fondo la ventaja competitiva de una baja fiscalidad empresarial polémicamente baja. Mantiene un sistema de dádivas tributarias a las multinacionales, sobre todo las grandes tecnológicas estadounidenses, que usan las islas para repatriar el beneficio que logran en el resto del Continente. Una práctica que da lustre a sus cifras económicas de forma artificial. Grecia va cumpliendo el proceso de reconstrucción de un Estado que fue casi fallido (carecía hasta de Registro de la Propiedad, y casi de catastro). Portugal ha gozado de una estabilidad envidiable en la política y de una política económica socialista calificada por tirios y troyanos de muy responsables. Y España ha secuenciado un “milagro” económico catapultado por el sector servicios, su apuesta en favor de las energías renovables (y de la “excepción ibérica”, junto a su vecino occidental) y la explosión del empleo, que roza ya los 21 millones de afiliados, cerca del doble que en los años ochenta. Una de las claves del éxito del mercado laboral ibérico está en la inmigración: la economía española ha integrado a más de 800.000 trabajadores extranjeros en apenas tres años.

Deuda y gestión interna

Los rescates no configuraron un escenario homogéneo. Los hubo más duros y exigentes (como los dos primeros de Grecia, muy matizados por el más suave del tercero, aprobado en 2015, cinco años después de la primera inyección suministrada por la troika), que ocasionaron respuestas eficaces en forma de reformas estructurales y administrativas y una mayor responsabilidad fiscal (tanto del último período del Gobierno de la izquierdista Syriza como del conservador que le sucedió). Y menos graves, por ser sectoriales: el rescate de la banca española, que sin embargo dio lugar a un coste exorbitante para el país (cerca de 60.000 millones, según datos del Banco de España), cuando se había prometido oficialmente que tendría un coste cero para el contribuyente (el de EE UU arrojó un saldo positivo). Destacaron especialmente los resultados de Portugal. Tras ser rescatada en 2011 por la troika, Lisboa se ha convertido en una de las capitales más dinámicas de Europa. Tras unos recortes draconianos logró reducir sus principales desequilibrios fiscales. Desde entonces, ha logrado atraer inversión extranjera y modernizar su sector turístico hasta convertirlo en una potencia.

Las crisis bancarias, un común denominador a estos países, se solventaron, y el sector se enderezó, si bien en distintos grados de país a país. Gracias a los saneamientos internos y a la apabullante disposición de liquidez arbitrada desde 2012 desde el Banco Central Europeo encabezado por Mario Draghi. El balance del BCE se ha reducido en casi dos billones de euros desde el máximo alcanzado en junio de 2022 cuando llegó a rozar los 8,9 billones.

La política de austeridad, vehiculada en recortes sociales y aumento de la desigualdad, sin embargo, dio paso a una estabilización (aunque desigual) en todo el Sur. Esto le permitió aprovechar las oportunidades surgidas desde el estallido de la pandemia, como los menores costes relativos de su producción, convertidos en eficaz palanca exportadora. España cerró 2023 con el segundo mejor dato de exportación de su historia y casi 10 puntos superior al de la década anterior.

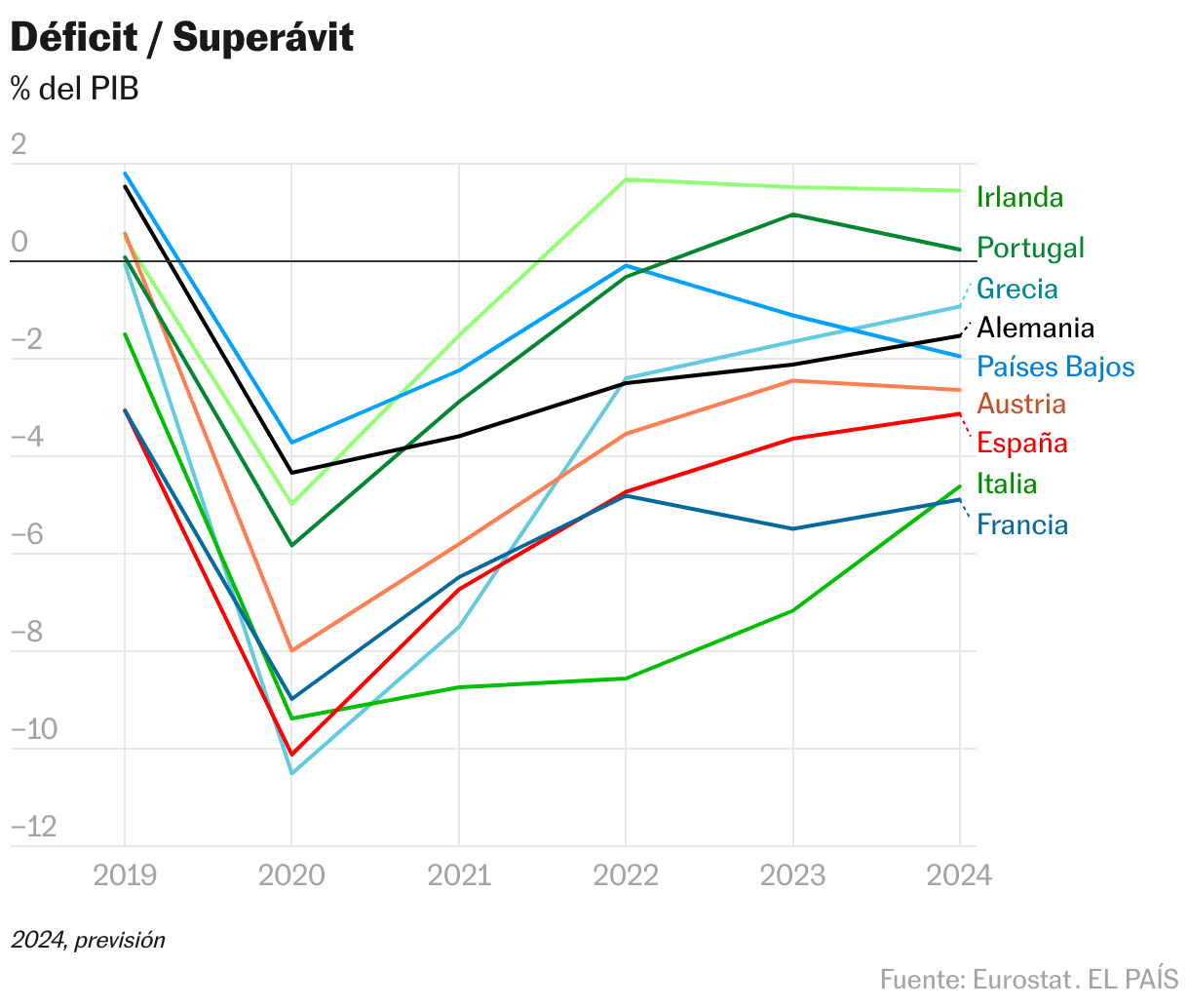

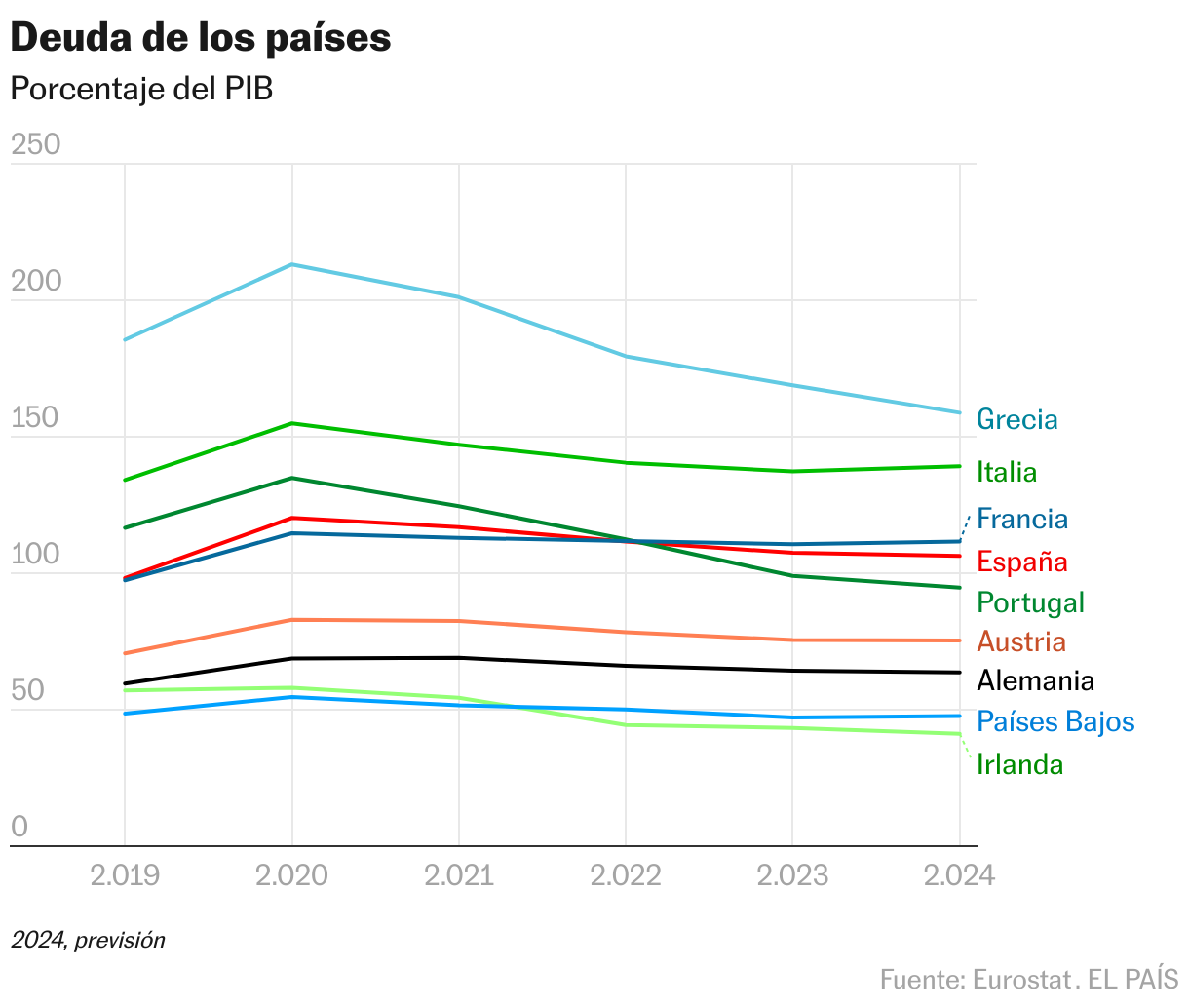

Factor decisivo de la eclosión meridional ha sido el viraje europeo desde una política fiscal restrictiva a otra de nuevo cuño, expansiva: se habían aprendido los costosos errores de la estrategia procíclica. La liberación temporal (y varias veces renovada, hasta este año) del yugo del Pacto de Estabilidad acordada por los Veintisiete inmediatamente después de desatarse la pandemia al inicio de 2020, evaporó las limitaciones impuestas para el aumento del déficit y la deuda públicos nacionales. Los países del Norte la necesitaban menos por disponer de finanzas públicas más saneadas… y así encabezaron las tradicionalmente prohibidas ayudas de Estado. Los del Sur, la requerían como agua de mayo. Lo que ocasionó un notable aumento del endeudamiento público nacional: en el conjunto de España, Portugal, Grecia e Irlanda. Madrid acumuló una deuda equivalente al 120% del PIB, con un aumento de algo más de 20 puntos en un solo año. El incremento de los pasivos fue parecido en todos los países mediterráneos.

Con estos recursos se financió en parte la operación de sortear la parálisis pandémica y un crecimiento posterior notable. Basado en el vigor del consumo privado y la inversión pública y privada y del sector exterior, tanto por la recuperación del turismo, como por la resiliencia de la actividad exportadora. El número de turistas extranjeros alcanzó el año pasado un récord en España con casi 86 millones de visitantes. Las ventas al exterior de España e Italia, el país con peor trayectoria económica y mayor inestabilidad política, representan casi el 40% del PIB, un extraordinario avance de casi 10 puntos en una década. Mientras Alemania, Países Bajos y Austria han visto cómo el peso de su sector exterior se ha empequeñecido durante el último año: pagando así la dependencia de sus intercambios con Rusia o China.

El empujón europeo

La recuperación del Sur también es altamente tributaria de los recursos que recibe de los distintos programas y entidades de la UE. Le resultan a coste cero en el caso de las subvenciones. Y mínimo en los préstamos, gracias a las altas calificaciones (triple A) de que goza el endeudamiento europeo. En general, tampoco suponen un coste directo inmediato para los Gobiernos, ni siquiera en los que fluyen desde el presupuesto comunitario, porque en su inmensa mayoría se alimentan del mercado, mediante eurobonos: eso sí, los meridionales gozan del respaldo derivado del mayor prestigio financiero de los del Norte. Son las ventajas de la solidaridad.

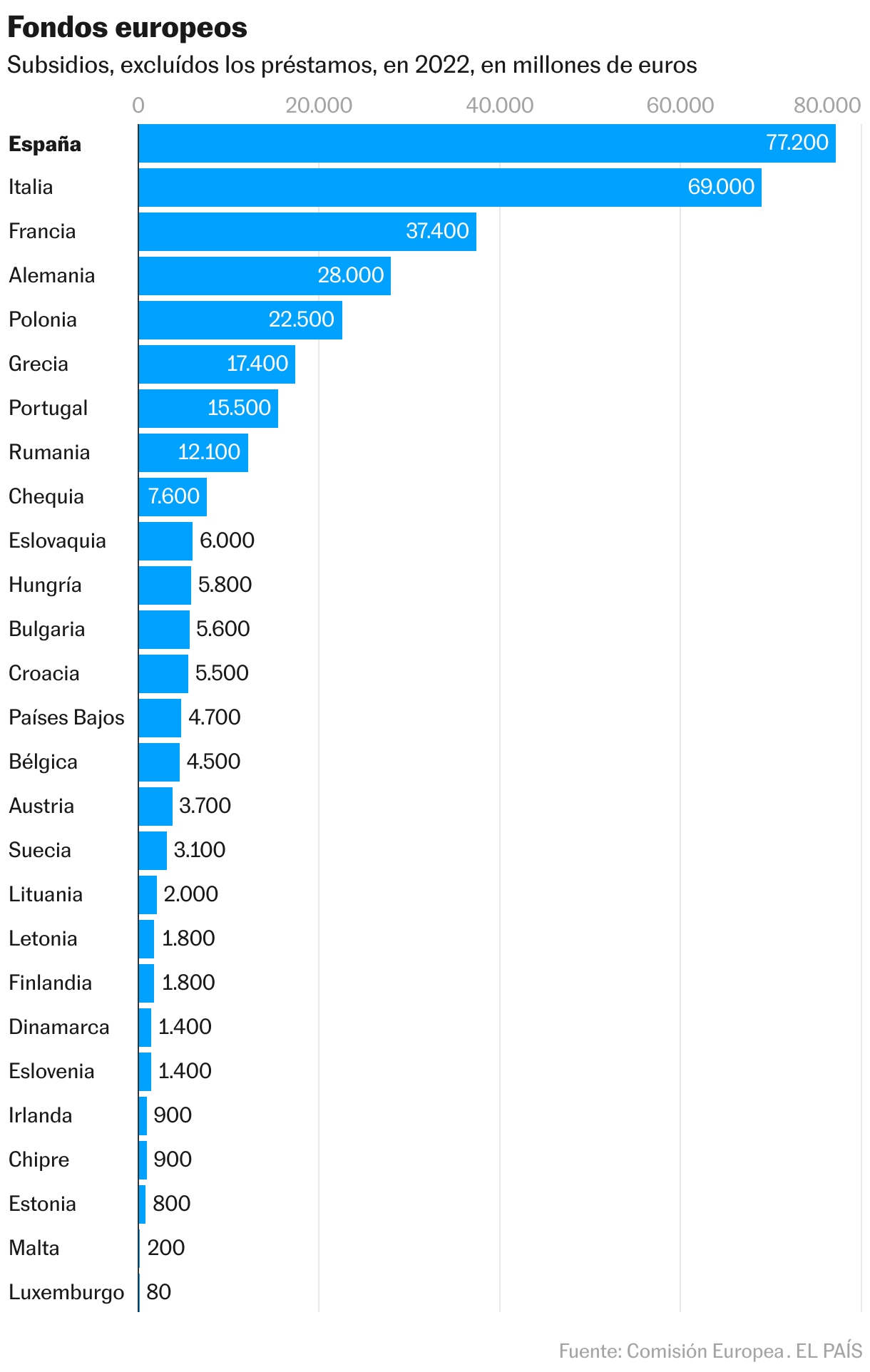

La irrupción de financiación apoyada en deuda (o garantía) común marca un antes y un después. La más reciente comprende los eurobonos para financiar el Plan de Recuperación Next Generation (NGEU, que desembolsará hasta 800.000 millones de euros); los 100.000 millones del programa para el empleo SURE de la Comisión Europea (deuda garantizada por el presupuesto comunitario) y los fondos del Programa contra la emergencia pandémica del BCE (PEEP, inicialmente dotado con 750.000 millones).

Si a ellos se les suman las tradicionales disposiciones del Banco Europeo de Inversiones, BEI (con una capacidad inversora anual de 60.000 millones) y del fondo de rescate bautizado como Mecanismo Europeo de Estabilidad (ESM, con una capacidad solo en parte dispuesta de hasta 422.000 millones), el montante resulta inédito.

En efecto, el conjunto operativo de todo ello supera ya un billón de euros en bonos vivos activos en el mercado financiero, como calcula Kalin Anev Janse desde la directiva del Mecanismo (Celebrate that EU safe assets have joined the 1 trillion euros club, ESM, marzo 2024). El gran “activo seguro” imprescindible para la pendiente unión del mercado de capitales continental ya está incipientemente ahí, en premio a todos los Veintisiete.

Pero los grandes beneficiarios de ese múltiple apoyo son los países sureños: los menos prósperos, aparte de los orientales. El apoyo europeo no solo aleja los peligros de sus abultadas deudas nacionales, que los mercados financieros castigan cuando surgen turbulencias y se disparan sus primas de riesgo. Sino que se inyecta en vena, al incorporar en todos ellos la política de cohesión para recuperar el declinante proceso de convergencia Sur-Norte. ¿Cómo? Priorizando la atribución de fondos según el criterio de la necesidad objetiva (o la demanda justificada), y no según las clásicas claves de reparto derivadas del peso de cada país en el PIB de la eurozona o de la UE.

El resultado es que los principales receptores de los fondos NGEU son Italia y España; el del SURE (el fondo para financiar los ERTE), benefició mucho a España; el de las compras de bonos nacionales por el BCE, Grecia; el primer destinatario de los préstamos del BEI es España.

En suma, la eclosión de los PIIGS debe mucho al respaldo europeo, no solo al esfuerzo propio, aunque sea tarea titánica calibrar lo que correspondería a cada factor. Pero las positivas dinámicas endógenas de crecimiento y empleo deberán renovar sus bases. El triple viento favorable procedente de la UE no será eterno: el retorno a las reglas fiscales (aunque modificadas) exige ya más ortodoxia fiscal, o sea, ir reduciendo la deuda nacional en vez de aumentarla; el desembolso de los fondos NGEU financiados por los eurobonos caduca en principio en 2026; y el BCE ha recuperado la vieja política restrictiva y empieza a adelgazar su balance. O los meridionales aprovechan lo que queda de esos soplos o se arriesgan a volver a las andadas.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal