Bruselas resucita las ‘subprime’, ¿para qué?

|

El mercado de titulizaciones busca potenciar un mercado que podría inyectar 20.000 millones de más de euros más de financiación.

El mercado de titulizaciones busca potenciar un mercado que podría inyectar 20.000 millones de más de euros más de financiación.

Cuando suben los tipos hipotecarios el consumidor suele perder pero otros aprovechan la oportunidad para comercializar productos en teoría atractivos pero que conllevan un enorme riesgo como las hipotecas en otras monedas.

Los cambios en la ordenación urbana los llevan a cabo los poderes públicos y pueden suponer una modificación en el valor de las viviendas.

La deuda financiera de los hogares españoles cerró 2014 con un descenso moderado. Los españoles debemos menos y con ello tenemos un mayor equilibrio financiero. Pero no todos los efectos son positivos.

El gran requisito sigue siendo la solvencia, pero la banca quiere dar crédito y rebaja sus exigencias de vinculación y sus precios. La renta mensual familiar debe ser al menos de 2.000 euros, sin que apenas se financie por más del 80% del valor de tasación.

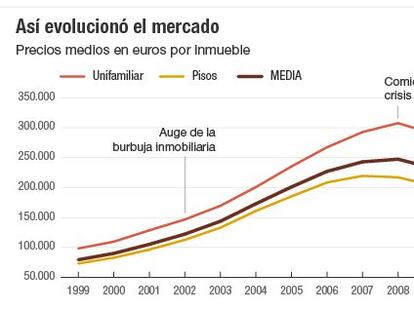

El retorno de los precios a terreno positivo en algunos lugares y el aumento de las ventas no garantizan la recuperación en 2015 si el mercado laboral y el crédito no despuntan

El esfuerzo que realizan los hogares a la hora de comprar su vivienda se sitúa por debajo del 30% de sus ingresos medios; el nivel considerado aceptable por las entidades financieras.

¿Cuáles son las hipotecas que han bajado su interés?.

La claúsula suelo es una variabilidad al alza de las hipotecas que algunos bancos hacían firmar a la hora de comprar un inmueble. Con el tiempo se ha sabido que muchas personas no conocían esta condición y han podido reclamarlo, pero inicialmente sólo particulares. Ahora, las pymes y autónomos con locales o naves en propiedad también podrán impugnar la cláusula si cumplen unos requisitos.

Es la primera mejoría significativa desde 2007; porque aunque en 2010 se vendieron más viviendas que el ejercicio anterior, esa diferencia se debió solo a los cambios fiscales.

Cataluña ha impulsado 14 nuevos tributos y, cuatro de ellos, en 2014 Hay gravámenes sobre bolsas de plástico, tierreas infrautilizadas o aprovechamientos cinegéticos

Bankia ha mejorado su hipoteca a interés variable y ha bajado su diferencial el primer año a Euríbor+1,5%, con un nominal del 1,8%.

La maraña fiscal autonómica.

La renegociación de la deuda griega abre todo un abanico de posibilidades que como tope se despejarán antes del fin de la primavera.

Bankinter vuelve a dar un paso al frente y ha rebajado de nuevo el diferencial que aplica a sus hipotecas, que desciende del 1,7% al 1,5%, con un tipo de interés de salida del 2% durante el primer año.

Google ha lanzado un nuevo servicio, disponible desde el propio motor de búsqueda tanto para la versión escritorio como la versión móvil, que permite realizar todos los cálculos asociados a la hipoteca.

La entidad aragonesa lanza este producto que requiere la contratación de productos bancarios, una nómina de 2.000 euros y la domiciliación de varios recibos.

Hipotecas y cláusulas abusivas.

El tipo hipotecario de referencia ha registrado un nuevo mínimo ha cerrado el mes de enero en el 0,298% lo que abaratará las cuotas mensuales de las familias con créditos hipotecarios.

¿Cuáles son los bancos que cobran más comisiones?.

El Banco Central Europeo acordará la compra de Deuda Pública, un nuevo paso en su estrategia de incrementar el crédito y que empujará los tipos más a la baja.

El tipo de interés medio inicial que se pagó en las hipotecas firmadas en noviembre fue un 18% más bajo que el de un año antes.

El plan de Draghi inundará de liquidez los mercados y se esperan posibles efectos secundarios. En rpincipio, las consecencias pueden ser positivas para los tenedores de hipotecas.

Según un informe de Kelisto.es, el ahorro medio al contratar una hipoteca es de 462 euros al año respecto a 2013. Ocho bancos han rebajado el diferencial de estos préstamos desde diciembre

Las entidades bancarias ponen en marcha una estrategia hipotecaria agresiva. El mercado se reactiva y los grandes empresarios se lanzan a la compra de inmuebles tanto en España como en el extranjero.

El Tribunal de Justicia Europeo confirma la ley hipotecaria española, si bien amplía el margen de los jueces para anular o modificar cláusulas abusivas en los intereses de demora. Así afecta a las hipotecas la sentencia europea.

Según el Tribunal de la UE, un juez puede considerar abusiva una cláusula hipotecaria que imponga un interés de demora que triplica el interés legal del dinero, actualmente el 3,5%.