El BCE presiona a Sánchez por el impuesto a la banca

El supervisor, que ultima su dictamen, quiere evitar que perjudique a la solvencia de las entidades

El Gobierno y el Banco Central Europeo (BCE) chocan por el impuesto temporal a la banca. En las últimas semanas, tanto el Ejecutivo de Pedro Sánchez como el supervisor bancario han mantenido intercambios de opiniones para discutir el nuevo impuesto con el que se pretende gravar los ingresos por intereses y comisiones de la banca en 2023 y 2024 para limitar las ganancias que obtendrán las entidades por el aumento de los tipos de interés.

El BCE, que está estudiando la medida y se pronunciará en las próximas semanas, ya ha ido dejando caer que a nivel general no es partidario de este tipo de impuestos si de alguna forma contribuyen a restringir el crédito o perjudican a la solvencia del sector. La propuesta que se está tramitando en el Congreso prevé un tipo impositivo del 4,8% sobre el margen de los intereses y las comisiones que cobran las entidades financieras que en el año 2019 hubiesen ingresado más de 800 millones de euros, sumando estos dos conceptos.

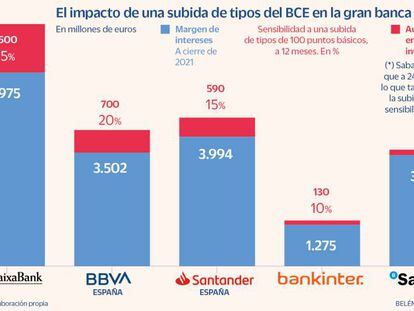

Según los cálculos de este periódico, se verán afectados nueve de los diez grandes bancos españoles: Santander, BBVA, CaixaBank, Sabadell, Bankinter, Unicaja, Ibercaja, Kutxabank y Cajamar. En total, la medida prevé recaudar 1.500 millones para cada uno de los de los ejercicios en los que se aplicará esta tasa especial (2022 y 2023).

"Hemos tenido la oportunidad de hablar con los equipos del BCE, que naturalmente están analizando los aspectos a tener en cuenta a la hora de establecer este tipo de gravamen", ha explicado este jueves la vicepresidenta primera de Asuntos Económicos, Nadia Calviño. Aunque ha asegurado que el Ejecutivo ha tenido en cuenta estas cuestiones antes de diseñar el impuesto, el diario Financial Times va un paso más allá y anticipa un enfrentamiento de posturas entre Gobierno y supervisor.

Esta semana, el presidente del Consejo de Supervisión del BCE, Andrea Enria, ya criticó que este tipo de gravámenes solo tienen en cuenta los ingresos brutos y no las provisiones que tendrán que afrontar los bancos por el aumento del riesgo en sus carteras de créditos ante un previsible aumento de los impagos. "Creo que en términos de incentivos, tal vez no sea del todo correcto. Ahora los bancos empezarán a reevaluar la necesidad de dotar mayores provisiones en su cartera. Entonces, pienso que poner un impuesto sobre los ingresos brutos podría ser un poco engañoso y tal vez un incentivo incorrecto", apuntó en una entrevista publicada por el propio BCE.

La agencia Reuters asegura que en su dictamen (que no es vinculante) el supervisor europeo llamará la atención sobre el impacto adverso que podría genera el impuesto sobre la solvencia y los riesgos para la transmisión de la política monetaria. Los impuestos más altos podrían conducir a un aumento en el coste de los préstamos en medio de la crisis de precios que afrontan las familias por la inflación galopante y la subida de los tipos de interés.

Se trata de una de las mayores preocupaciones de la Autoridad Bancaria Europea (EBA) que ayer reunió a los representantes de los bancos nacionales para estudiar medidas que alivien el aumento en el pago de las hipotecas y que eviten un sobreendeudamiento de las familias por la inflación y la subida de tipos de interés. Sin ir más lejos, en España la banca ha trasladado una propuesta para extender el plazo de las hipotecas para familias vulnerables cuyos ingresos no superen tres veces el IPREM (24.300 euros actualmente y 25.200 a partir del próximo año).

Choque con la normativa europea

El argumento del Gobierno para imponer este impuesto temporal es que con la acelerada subida de tipos de interés por parte del BCE obtendrán unos beneficios extraordinarios. Los tipos más altos aumentan los márgenes de ganancias de los bancos al permitirles cobrar más intereses sobre los préstamos. El BCE ha aumentado los tipos 125 puntos básicos en lo que va del año, y está dispuesto a aumentarla en otros 75 puntos básicos hasta el 1,5% la próxima semana.

No obstante, los bancos vienen cuestionando que realmente se trate de beneficios extraordinarios. Por un lado, argumentan que el impuesto se aplica sobre los ingresos y no sobre los beneficios, por lo que no se tienen en cuenta las provisiones que acometerán las entidades. Por otro lado, afirman que el sector aún se están recuperando de una década de bajos tipos de interés, que llegaron a estar en negativo y que llevó a desplomar la rentabilidad del negocio y las cotizaciones en Bolsa.

El Gobierno se ha asegurado de que los bancos no repercutan el impuesto a los clientes. Para ello, ha incluido en el texto de su propuesta la prohibición de trasladarlo en forma de un encarecimiento del crédito, y cuyo incumplimiento constituirá una infracción grave. Por su parte, la banca defiende que esta disposición va contra la normativa europea. Y es que, la EBA requiere a los bancos que a la hora de formar los precios tenga en cuenta todos los costes relevantes, incluidos los impuestos.

El consejero delegado de CaixaBank, Gonzalo Gortázar, ya advirtió sobre esta cuestión el pasado mes de julio durante la presentación de resultados del primer semestre. "Tenemos normas de buenas prácticas de la Autoridad Bancaria Europea que dicen que repercutamos todos los costes, los de capital, los operativos, los de crédito y los tributarios. No nos podemos permitir ir contra la normativa europea", explicó en ese momento.

Newsletters

Sobre la firma