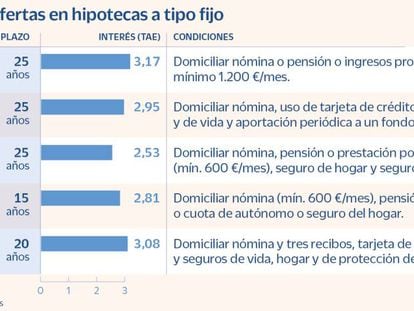

¿Compensa amortizar hipoteca? Ahorro de intereses, pero cuidado con los plazos y las comisiones

Si el euríbor está alto, los intereses también serán elevados, por lo que se trataría de una buena ocasión para amortizar. Pero hay que considerar factores como las comisiones, las necesidades de liquidez o el plazo que falta

Con un escenario de tipos al alza, en términos financieros no hay dudas: cuanto más altos están los tipos mayor es el ahorro de intereses al amortizar la hipoteca. Así, con el euríbor disparado, parece conveniente reducir la deuda contraída con el banco si se tiene un dinero extra. Pero los expertos insisten en que hay que tener en cuenta aspectos como las comisiones, las necesidades de liquidez, el tiempo que falta para finiquitar el préstamo o los incentivos fiscales.

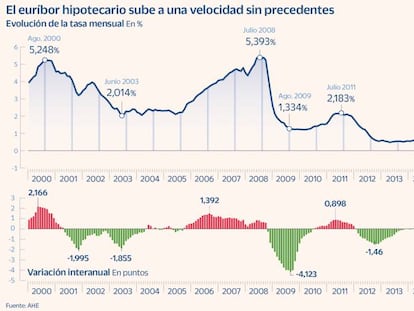

Mientras los tipos estuvieron al cero, apenas se pagaban intereses en las hipotecas variables referenciadas al euríbor, que estuvo muy bajo o en negativo durante varios años. Ahora, las tasas oficiales están en el 1,25% y se esperan que suban más. Y el índice hipotecario por excelencia ha escalado hasta rondar el 2,5%, lo que ha encarecido sustancialmente las hipotecas. A medida que aumenta el coste de la financiación es más rentable realizar pagos anticipados, dado que se reducen los intereses totales que se abonan a lo largo de la vida del préstamo.

Ejemplo práctico

Por ejemplo, si se tiene una hipoteca media en la que quedan por devolver 140.000 euros en 25 años a un tipo de interés del 3,2%, el coste total del crédito, sumando capital e intereses, asciende a 203.565 euros. Con una cuota mensual de 678 euros, se están pagando unos 370 euros de intereses al mes. En caso de amortizar anticipadamente 10.000 euros, el principal pendiente quedaría en 130.000 euros y los intereses globales se reducirían en 4.541 euros, hasta los 59.024 euros. La letra quedaría en 630 euros, de los que unos 340 serían intereses. Es decir, el ahorro de intereses sería de 30 euros al mes.

Paula Satrústegui, directora de planificación financiera de Abante, explica que merece la pena amortizar si los ahorros dan menos rentabilidad que el coste del préstamo, mientras que interesa mantener la hipoteca si el dinero ahorrado está preparado para dar más rentabilidad que el coste de financiación. Dicho esto, apunta que “el mercado no es lineal y este año las rentabilidades son negativas” por la inflación.

Por otro lado, es preferible realizar la amortización en los primeros años de vida de la hipoteca, que es cuando se hace frente a un mayor pago de intereses. Esto es así porque las hipotecas en España se rigen por el sistema de amortización francés, según el cual al principio se abonan más intereses que capital y los intereses se reducen a medida que transcurre el tiempo. Por ejemplo, en una hipoteca de 150.000 euros a 25 años con un tipo del 2% se destinan más de 200 euros a intereses en cada una de las primeras 73 cuotas, mientras que a partir de la 199 se empiezan a pagar menos de 100 euros al mes en intereses.

Rebajar cuota o plazo

Amortizar la hipoteca de manera anticipada permite o bien rebajar la cuantía de la letra mensual o bien acortar la vida del crédito, lo que en cualquier caso conlleva un ahorro de los intereses totales. El consumidor debe elegir entre una de las dos opciones: reducir la cuota o el plazo. Lo que interesa más depende de las circunstancias personales de cada uno, insisten los expertos. Teniendo en cuenta que la reciente escalada del euríbor ha provocado una subida histórica en las cuotas variables en revisión, de unos 200 euros al mes de media, si se llega apurado a fin de mes tiene más sentido reducir la letra mensual para aliviar los pagos. Pero si se tiene una situación financiera holgada, entonces es mejor recortar el plazo porque se pagan menos intereses al generarse durante menos tiempo.

No hay que obviar el componente psicológico ni las circunstancias personales y familiares de cada uno. “Hay personas que conviven bien con las deudas y otras que no y prefieren amortizar aunque fiscalmente y financieramente no sea eficiente”, indica Satrústegui.

Los analistas de Bankinter comentan que el mejor momento para amortizar hipoteca es cuando se tiene ahorrada una parte importante de dinero que no se vaya a necesitar o si se tiene un ingreso extra. Para estos expertos, cuanto antes hagamos la amortización anticipada de nuestra hipoteca mejor, ya que a la larga pagaremos menos intereses.

Ventaja fiscal

Por otro lado, amortizar la hipoteca es una de las mejores opciones, en términos fiscales, si se tiene derecho a la desgravación por haber comprado la vivienda habitual antes del 1 de enero de 2013. En España, hay casi tres millones de hipotecas sobre viviendas que se firmaron a partir de ese momento, según datos agregados del Instituto Nacional de Estadística (INE), y que no pueden aplicar la deducción en el IRPF.

Hacienda devuelve el 15% de lo aportado en el ejercicio hasta un límite de 9.040 euros. Así, es posible obtener hasta 1.356 euros de beneficio fiscal, o el doble si un matrimonio titular de la hipoteca presenta la declaración de forma individual en vez de conjunta.

Comisiones

La cancelación u amortización total o parcial del préstamo antes del plazo pactado puede conllevar el pago de una comisión, con unos máximos fijados por ley. “Este gasto se considera una especie de penalización por devolver el dinero anticipadamente, ya supone un cambio en el contrato hipotecario”, explican desde la startup hipotecaria Hipoo.

Lo habitual es que exista una comisión de 0,15% únicamente durante los cinco primeros años de la hipoteca y el 0,25% solo durante los 3 primeros años. Una vez terminados estos plazos ya no se te puede aplicar ninguna otra comisión.

Newsletters

Sobre la firma