Esta es la oferta de las mejores hipotecas a tipo fijo y variable

La escalada del euríbor revoluciona la estrategia de los bancos en la concesión de créditos para adquirir una vivienda

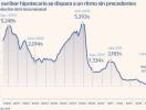

Con la inflación disparada y, a pesar de que EE UU y la zona euro todavía no se han recuperado plenamente de las consecuencias de la pandemia, los bancos centrales han empezado a elevar los tipos de interés. Como consecuencia, el euríbor (el índice al que están referenciadas casi el 80% de las hipotecas variables en España) ha regresado a tasas positivas después de seis años en negativo.

En concreto, el euríbor a 12 meses entró en negativo en 2016, pasando del +0,042% de enero al -0,008% del mes de febrero, y registró su mínimo histórico mensual en enero de 2021 (-0,505%). No ha sido hasta abril de este 2022 cuando se le ha vuelto a ver en niveles positivos. Y en las últimas semanas la tendencia se ha acelerado, a causa de la elevada inflación, agravada con la guerra ucraniana, y su repercusión en la acelerada normalización monetaria por parte de los bancos centrales. El euribor cerró agosto en el 1,249% y en la media de septiembre ya supera el 2% (2,083%).

Esto está llevando a casi todas las entidades a subir los tipos de interés fijos que ofrecen en las hipotecas, que ya superan en general el 2,5% TAE, mientras están bajando tanto los tipos iniciales como los diferenciales que aplican en las hipotecas variables.

Y es que la estrategia de las entidades financieras está dando un giro de 180 grados. En este contexto, la preferencia de los usuarios por el tipo fijo es clara (80,56%) y se triplican las hipotecas mixtas, que ya suponen el 18,06%, según un informe de Trioteca de agosto.

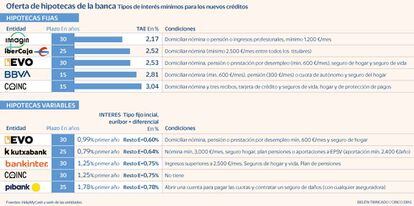

La banca, de forma generalizada, ha ido abaratando las hipotecas variables para aumentar las contrataciones y sacar partido al aumento del euríbor, que ahora mejora los márgenes bancarios. Los diferenciales que se añaden al euribor ya bajan del 0,8% en entidades como Evo Banco, Pibank, Kutxabank, Ibercaja, Coinc y Bankinter.

"El valor del euríbor se ha disparado y ya está en valores positivos, algo que no sucedía desde hace seis años. Bancos como Coinc, BBVA y Bankinter han bajado sus tipos variables para compensar esa subida y captar más clientes. Esto es una gran noticia para el que busque contratar una hipoteca variable. Aunque es importante tener en cuenta que si el euríbor sigue subiendo como pronostican todos los expertos, el hipotecado pagará unas cuotas mucho más caras cada vez que se revise la hipoteca (semestral o anualmente)", explican desde HelpMyCash.

Mejores precios

La hipoteca inteligente de EVO Banco es una de mas mejores hipotecas variables del mercado, según el comparador financiero HelpMyCash, ya que cuenta con un bajo tipo de interés del 0,99% el primer año y euribor más un diferencial 0,60% el resto, muy por debajo de la media que está en euribor más 0,85%.

Ese interés, además, está bonificado por contratar pocos productos o servicios de la entidad: ingresos recurrentes de al menos 600 euros al mes y suscribir su seguro de hogar. En caso de no cumplir ninguno de estos requisitos, el tipo sube al 1,19% el primer año y a euríbor más 0,80% para los siguientes.

Un euríbor más el 0,64% ofrece la hipoteca variable de Kutxabank, pero tiene más condiciones si se quiere conseguir este diferencial. Además de unos ingresos mínimos de 3.000 euros, es necesario contratar un seguro de hogar y hacer aportaciones a planes de pensiones.

Entre las variables más baratas también destacan las hipotecas de Bankinter y Coinc con un 0,75% más euribor a partir del segundo año. El tipo fijo los 12 primeros meses es del 1,25%. La de Coinc no requiere condiciones, mientras que la de Bankinter exige contratar seguro de hogar, plan de pensiones e ingresos mínimos superiores a 2.500 euros al mes.

Entre las hipotecas a tipo fijo, con un TAE inferior a 2,5% está únicamente la de Imagin (el banco móvil de CaixaBank) que tiene un 2,17% y como único requisito domiciliar la nómina, pensión o ingresos profesionales mínimos de 1.200 euros al mes. Con un 2,52% y un 2,53% TAE destacan los préstamos para la compra de vivienda de Ibercaja y EVO Banco a 25 y 30 años, respectivamente. BBVA comercializa un 2,81% TAE cumpliendo condiciones y Coinc supera el 3% TAE.

El tipo medio al que las entidades españolas concedieron créditos para hipotecas en agosto fue del 2,198%, el mayor nivel registrado desde abril de 2015, según los datos del Banco de España recogidos por la Asociación Hipotecaria Española (AHE).