Ganadores y perdedores del alza de los tipos de interés

El repunte mayor de lo esperado del precio del dinero impactará en el euríbor y en el coste de los préstamos ligados a este indicador. Los ahorradores con depósitos a plazo fijo se verán beneficiados

Pocos apostaban por una subida de tipos de interés de este calado, el doble de lo anunciado. La decisión del Banco Central Europeo (BCE) de subir las tasas rectoras en 50 puntos básicos, hasta el 0,5%, tendrá efecto en el euríbor y, por tanto, en el coste de financiación de unas 4,1 millones de hipotecas a tipo variable referenciadas al índice que hay en España.

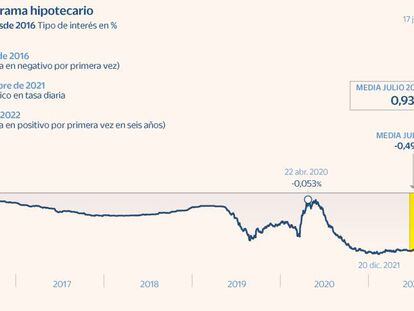

El euríbor a 12 meses, que empezó el mes de julio por debajo del 1% en tasa diaria, comenzó a acelerar en los últimos días ante los rumores de un posible aumento de tipos más agresivo por parte del BCE, que finalmente se ha materializado con un alza de 50 puntos básicos en vez de 25. Así, el indicador encadena varias sesiones por encima de la barrera del 1%. En vísperas de la cita histórica del BCE, marcó su máximo anual en el 1,164%. El jueves, antes de conocerse la decisión de la autoridad monetaria, se suavizó al 1,142%. Este viernes se dispara al 1,2% y registra un nuevo récord. La media mensual provisional se sitúa en el 0,986%, muy por encima del -0,491% de hace justo un año, lo que conlleva un sustancial encarecimiento de los préstamos variables a los que les toque revisión, dado que sus intereses se calculan con el euríbor.

Así, las perspectivas no son nada halagüeñas para los alrededor de 4 millones de hipotecados a tipo variable que hay en España, que representan 400.000 millones de saldo vivo hipotecario. Un préstamo de 180.000 euros a 25 años con un diferencial del 1% pasará de pagar 640 euros mensuales a 760 euros, lo que supone 120 euros más al mes y unos 1.440 euros más al año.

“Los principales perjudicados serán quienes hayan firmado una hipoteca variable, porque ahora les costará más dinero devolver su préstamo. También lo van a notar los que quieran comprar una vivienda, porque les va a costar más conseguir una hipoteca, y los que quieran vender su casa, ya que la compraventa de inmuebles podría desacelerarse. Los más beneficiados son los ahorradores, quienes podrán mitigar de alguna manera la inflación”, explican los expertos del comparador de productos financieros HelpMyCash.com, que apuntan a que la subida de los tipos oficiales de interés "disparará el euríbor".

La previsión de la mayoría de los expertos es que este euríbor a 12 meses cerrará este año cerca del 1,50% y que se acercará o superará el 2% en 2023. Sin embargo, en este entorno, no parece descabellado que se llegue al 2% en los próximos seis meses, subrayan desde HelpMyCash.com. "Si los tipos suben más y el euríbor sigue su tendencia al alza, estas hipotecas serán cada vez más caras. Y si las familias tienen que dedicar más dinero para pagar su casa, tendrán menos para gastar y, por tanto, se ralentizará el consumo", apuntan.

El euríbor prosigue una subida que comenzó a mediados de febrero, cuando el BCE cambió su discurso sobre la inflación. La invasión de Ucrania desbocó todavía más la subida generalizada de los precios, que marca récords, endureciendo más rápido de lo previsto de la política monetaria de los principales bancos centrales.

El cambio de rumbo del BCE ha empujado al alza las rentabilidades de la deuda y tensionado el mercado interbancario, impulsando también al euríbor, que el pasado abril tocó valores positivos por primera vez desde 2016. A mediados de junio alcanzó el 1% en tasa diaria durante varios días, si bien cerró el mes en el 0,852%. Ahora, parece que el índice se consolida por encima del umbral del 1%, aunque en las últimas sesiónes la cotización ha sido una montaña rusa. Por el momento, la media mensual se sitúa en el 0,971%. De cerrar así, se trataría del mayor registro desde julio de 2012.

Hipotecas fijas

Los tenedores de hipotecas fijas seguirán pagando lo mismo, dado que al tipo fijo no le afectan las fluctuaciones del euríbor. Sin embargo, aquellos que quieran optar ahora por contratar una hipoteca a interés fijo se van a encontrar con precios cada vez más altos, dado que las entidades financieras ya han empezado a encarecer estos préstamos y lo seguirán haciendo.

Los bancos quieren incentivar la contratación de las variables, por lo que están subiendo el interés de las fijas. Según HelpMyCash, lo más probable es que los tipos fijos superen el 2,5% o el 3% dentro de unos meses y que desaparezcan del mapa los intereses de en torno al 2% que aún ofrecen algunas entidades. "Por ello, si una persona tiene planeado contratar una hipoteca fija, es aconsejable que cierre cuanto antes la operación", aseguran.

Juan Pedro Zamora, director de desarrollo de negocio de Hipoo, indica que, “si bien es cierto que hasta hace unas semanas sí que era muy atractivo un cambio de hipoteca variable a fija debido a los bajos tipos fijos que reinaban en el mercado, en la actualidad, con un tipo fijo muy alto, esta circunstancia deja de ser aconsejable”. No obstante, aconseja revisar los tipos de interés y las condiciones contratadas para los que ya tienen hipoteca, con el fin de explorar las distintas posibilidades que pueden surgir de una renegociación hipotecaria.

En general, endeudarse va a ser más caro y eso afecta también a los préstamos personales, aunque probablemente el interés de los créditos suba poco a poco y el impacto sea menor que en las hipotecas.

La subida de los tipos puede tener otro efecto sobre las hipotecas: lo más probable es que cada vez veamos menos préstamos que financien más de un 80% del valor de compra de una vivienda, sostienen los expertos de HelpMyCash.

Desde Hipoo recomiendan "tener muy en cuenta la relación entre la financiación a obtener y los tipos aplicables durante la vida del préstamo". Cobra especial importancia realizar un estudio previo en el que se fije de antemano la finalidad de la compra, ya sea como vivienda particular, primera o segunda vivienda, o como vivienda de inversión, con el objetivo de analizar los costes del préstamo, definidos según cada casuística, explican.

Ahorradores

El alza de los tipos de interés debería provocar un incremento de la rentabilidad de los productos de ahorro, como los depósitos a plazo fijo y las cuentas. De hecho, durante las últimas semanas varios bancos ya se han adelantado y han mejorado la rentabilidad que pagan por los ahorros. Sin embargo, no todos van a seguir la misma estrategia: los que necesiten liquidez o quieran captar clientes van a ser los primeros en subir el interés de sus depósitos, mientras que los grandes bancos van a tardar más en hacerlo. Por eso, es probable que las subidas no ocurran al mismo tiempo ni de manera inmediata.

Con la inflación actual, del 8,6% en la zona euro, un depósito a un año al 1,45% TAE, que es una de las mejores rentabilidades que se pueden conseguir actualmente en la plataforma Raisin, donde se pueden contratar depósitos de bancos europeos, se queda corto. “Aunque parece que es poca rentabilidad, es mucho más de lo que se podía conseguir hace unos meses y es una forma de mitigar los efectos de la inflación”, explica Laurent Amar, CEO de HelpMyCash.com.

Newsletters

Sobre la firma