Las mejores ofertas para financiar las vacaciones

Por estas fechas, las entidades se lanzan a ofrecer préstamos preconcedidos a los clientes más solventes para competir con los créditos rápidos CaixaBank, BBVA y Sabadell apuestan además por potenciar los canales digitales y proliferan las nuevas plataformas de microcréditos con intereses muy altos

Con el verano a la vuelta de la esquina, los bancos redoblan su oferta de préstamos al consumo o tarjetas de crédito para aquellos que necesitan o quieren financiar los gastos de las vacaciones. Por estas fechas, los clientes con un buen perfil de solvencia suelen recibir en sus correos –sin haberlo pedido– propuestas preconcedidas y personalizadas, en un intento de la banca por competir con los créditos rápidos o minicréditos online. En el mercado, el abanico de opciones para todo tipo de planes o caprichos veraniegos es amplio y se pueden encontrar en las webs de las entidades y financieras.

Este año se espera que los viajes regresen con holgura a niveles prepandemia. El sector turístico español prevé una temporada alta histórica en hoteles, transporte y restauración. Hay muchas ganas de viajar y de gastar sin restricciones ya por el Covid-19. Sin embargo, el empeoramiento de las perspectivas económicas por la guerra de Ucrania y la alta inflación se está traduciendo en un encarecimiento del crédito al consumo. Según los últimos datos del Banco de España, el tipo de interés medio de las nuevas operaciones ha subido al 7,73% en abril, el nivel más alto desde agosto de 2021. El año pasado terminó en el 7,3% y desde entonces la tendencia ha sido alcista.

La banca está encareciendo los créditos por la inflación y la subida de los tipos

“La guerra ha provocado una gran inflación. En mayo, los precios subieron un 8,7% interanual. Que todo sea más caro merma el poder adquisitivo de muchas familias, y más el de las que necesitan financiación. Como prestarles dinero es más arriesgado, porque hay más peligro de que no puedan pagar las cuotas, las financieras ofrecen un interés más alto que hace unos meses. Cuanto mayor es el riesgo, mayor es el interés”, explican desde HelpMyCash.

Además, el BCE empezará a subir los tipos en julio para contener la inflación. Esto significa que las entidades pagarán más cuando pidan dinero prestado a la autoridad monetaria. Ahora pagan un 0%. “Para adelantarse a esta subida, muchas financieras ya están aumentando los intereses de sus préstamos”, añaden en el comparador financiero.

Con todo, todavía abundan ofertas con una TAE por debajo del 7%. Por ejemplo, el Préstamo Younited Credit hasta 50.000 euros desde el 3,99% TAE. El mismo importe se puede obtener con el Préstamo Personal Bank Norwegian desde el 5,99% TAE, mientras que el Préstamo Personal Cofidis ofrece un máximo de 60.000 euros desde el 5,09% TAE. Cetelem también da hasta 60.000 euros a partir del 6,16% TAE.

Todavía abundan las propuestas de financieras y entidades por debajo del 7% TAE

Los préstamos más baratos suelen ser para cuantías inferiores a 1.000 euros y plazos de devolución cortos, de entre tres y 12 meses. Si se quiere más dinero y más tiempo, los intereses aplicados llegan a superar el 15%.

Banca tradicional

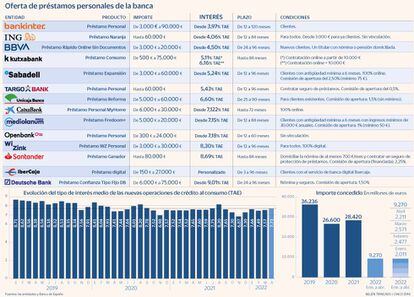

Entre la banca tradicional, BBVA, Sabadell y CaixaBank han potenciado los canales digitales para conceder créditos. BBVA ofrece el Préstamo Rápido Online a nuevos clientes desde 3.000 hasta 20.000 euros al 4,5% TAE si se domicilia la nómina. Sin ingresos, la TAE es del 5,54%. Banco Sabadell dispone del Préstamo Expansión 100% online solo para clientes con una antigüedad mínima a 6 meses desde el 5,24% TAE. Y a través de la banca digital de CaixaBank se puede acceder al Préstamo Personal MyHome.

El Préstamo Naranja de ING permite solicitar de 3.000 a 60.000 euros desde el 4,06% TAE. TargoBank da hasta 60.000 euros al 5,43% TAE cumpliendo condiciones. Hasta 80.000 euros se pueden pedir en Banco Santander con el Préstamo Ganador, que tiene una TAE del 8,69% si el cliente lleva la nómina y contrata un seguro. Deutsche Bank oferta hasta 75.000 euros desde el 9,01% TAE. Y en Bankinter se pueden obtener hasta 90.000 euros desde el 3,97% TAE.

Otra opción para financiar las compras es pagar con tarjeta de crédito. Con estos plásticos se puede devolver el dinero a final de mes, sin intereses ni comisiones, o reembolsarlo en cuotas mensuales, en cuyo caso se cobra un interés que oscila entre el 15% y el 20% (en algunos casos supera el 25% TAE). Una de las tarjetas más baratas es la de MyInvestor al 6% TAE. También la Visa Proyecta Abanca al 11,85% TAE o el pack Premium y Diamond de Openbank al 13,86% TAE y 17,12% TAE, respectivamente en función del importe. La tarjeta Santander Iberia Icon de Banco Santander o la tarjeta Platinum de Sabadell ofrecen ventajas exclusivas.

Las tarjetas que permiten aplazar pagos cobran intereses de entre el 15% y el 20% TAE

ING y Wizink ofrecen plazos fijos de entre tres y 24 meses. Además, la tarjeta Wizink Me devuelve el 3% en las dos categorías que el cliente decida (moda, ocio, viajes o alimentación) y da 100 euros para Amazon en caso de hacer un gasto de 300 euros en los tres primeros meses. La tarjeta de Bank Norwegian deja devolver el dinero de golpe 45 días después de la operación de compra. BBVA, a través de BBVA Consumer Finance, y Renfe han lanzado una nueva gama de tarjetas de crédito con las que se pueden obtener Puntos Renfe por el pago de las compras en cualquier comercio, así como beneficios en la adquisición de billetes.

Tiendas y nuevos actores

Además, la compra de productos concretos se puede pagar a plazos con la financiación que ofrecen las propias tiendas. Los establecimientos con más solera suelen contar con el respaldo de una financiera que ofrece préstamos: El Corte Inglés colabora con Banco Santander e Ikea y Media Markt, con CaixaBank. Algunas tiendas pequeñas tienen acuerdos con plataformas que permiten financiar compras online, como Aplazame o Klarna. Suelen ofrecer plazos de entre tres meses y tres años a cambio de intereses de entre el 10% y el 15% o comisiones que rondan el 2% o el 3%.

Eduardo Areilza, senior director de Alvarez & Marsal A&M, señala que “este verano, tras dos veranos con ciertas restricciones, puede que haya un efecto rebote en el volumen de crédito de la banca”. De acuerdo con los datos del Banco de España, en 2021 se concedieron 28.420 millones de euros en financiación, un 6,8% más que en 2020, un año en el que el estallido del Covid-19 tumbó la actividad económica. Respecto a 2019, antes de la pandemia, el volumen concedido cayó un 21,6%. Hasta abril de 2022 los bancos han dado créditos por valor de 9.270 millones, frente a los 8.775 millones del mismo periodo del año anterior.

Con todo, Areilza destaca que “un factor que juega en contra de las entidades” son las nuevas plataformas de Buy Now Pay Later (BNPL). A su juicio, “con un modelo de negocio disruptivo están empezando a llevarse parte del negocio de consumo, sobre todo de los jóvenes”.

Algunos bancos están empezando a adaptarse a estos modelos. CaixaBank lanzó recientemente iZZinow, un servicio que permite activar la opción de fraccionar un pago a través del móvil en cualquier comercio. La solución refuerza las opciones de pago a plazos de ‘MyCard’, referencia en la oferta de la entidad con más de 7,2 millones de tarjetas emitidas en España.

Los microcréditos, de rápido y fácil acceso, dan la posibilidad de reembolsar capital e intereses en tan solo dos meses o menos. Un reciente estudio de Asufin destaca la irrupción de este tipo de préstamos con plazos “superreducidos”, incluso de menos de siete días, pero con una TAE “46 y 128 veces más cara que la media de las tarjetas de crédito y los préstamos al consumo, respectivamente”. Aseguran que “si pedir 300 euros con una tarjeta de crédito tendría un coste medio de 2,16 euros, en el caso de los minicréditos de dos meses asciende hasta los 72,80 euros”. La abogada del despacho Sanahuja, Miranda Elena Arbiol, señala que el uso de estos productos aumenta en tiempos de crisis.

Desde Roams, asesor digital en finanzas personales, subrayan que los préstamos inmediatos, con los que se consigue el dinero al instante o en un plazo máximo de 48 horas, suelen ser la alternativa más demandada, pero advierten de los elevados intereses que pueden llegar a tener. De hecho, la TAE puede superar el 1.000% en préstamos en los que la duración es mayor, apuntan. El precio es uno de sus mayores inconvenientes y, además, cuanto mayor sea el plazo, mayor suele ser el importe total a pagar.

Los expertos aconsejan usar el crédito de forma excepcional y comparar ofertas

MoneyMan ofrece 400 euros a devolver en 62 días con la primera cuota sin intereses. La TAE alcanza el 561,39% si se paga en dos cuotas. Vivus da hasta 300 euros en 61 días. Promete transferir el dinero en menos de 15 minutos con una TAE del 107,8%. Wandoo también presta hasta 300 euros de siete a 30 días. A modo de ejemplo, 100 euros a 35 días tiene una TAE del 4530.48%, lo que equivale a unos intereses del 44,45 euros.

Sea cual sea el proyecto que se quiera pagar a plazos, los expertos aconsejan comparar todas las opciones disponibles, tanto de bancos tradicionales, como de neobancos y fintech, y no dedicar más del 35% de los ingresos mensuales netos al pago de los créditos. Para Gabriel Rodríguez, de Sin Comisiones, el crédito al consumo “puede ser un arma de doble filo. Si no sabemos cuándo y cómo debemos utilizarlo, puede acarrearnos graves problemas financieros”, asegura.

Claves para evitar riesgos innecesarios

Intereses y comisiones. Hay que fijarse en el tipo de interés nominal (TIN), que es lo que cobra el banco por prestar el dinero, y especialmente en la Tasa Anual Equivalente (TAE), que incluye los gastos derivados de la operación y las comisiones. A veces, el TIN es cero porque no se paga nada por el crédito en sí, pero la TAE refleja el coste real y sirve para comparar entre entidades. Las comisiones más habituales son las de estudio o apertura y las de cancelación anticipada total o parcial. En ocasiones, el banco ofrece intereses más ventajosos a cambio de contratar productos adicionales.

La excepción y no la regla. Gabriel Rodríguez, co-fundador de Sin Comisiones, sostiene que “el crédito al consumo debe ser la excepción y no la regla”. Recuerda que los tipos de interés de este tipo de préstamos suelen ser más altos, pudiendo ir desde el 6% para un crédito estándar hasta el 18% en la financiación a través de tarjeta de crédito. “Cuanto más se utilice el crédito al consumo, el perfil de riesgo será mayor y también lo será el tipo al que una entidad quiera prestar, haciendo cada vez más difícil optar por la financiación”, advierte. Además, aconseja no usarlo para salir de apuros económicos.

Newsletters

Sobre la firma